Le 3 mars, sans attendre la prochaine réunion ordinaire de son comité de politique monétaire (Federal Open Market Committee, FOMC), la Réserve fédérale américaine a annoncé une baisse de 50 points de base du taux des fonds fédéraux afin d’atténuer l’impact du nouveau Coronavirus sur l’économie et les marchés. A en juger par la courbe des contrats à terme sur les « Fed funds », de nombreux investisseurs tablaient jusque-là sur trois baisses de 25 points de base en 2020, mais le timing pour le moins inhabituel de cette annonce les a surpris.

Après la réunion du FOMC, le président de la Fed, Jerome Powell, a déclaré que cette baisse de taux « apporterait un coup de pouce significatif à l’économie (…) et éviterait un resserrement des conditions financières ».

La baisse des taux d’intérêt peut être un outil très utile pour enrayer une dégradation des conditions financières. Dans la mesure où les entreprises empruntent aussi bien à taux fixe qu’à taux variable, une diminution de leur charge d’intérêts est de nature à soutenir les salaires et l’emploi, ainsi que les projets d’investissement, si jamais l’économie ralentit comme les investisseurs le prévoient désormais. Pour les ménages, la baisse des taux d’emprunt peut être une incitation à refinancer leur crédit hypothécaire et réduire ainsi le service de leur dette, ce qui aurait un impact positif concret sur leurs finances.

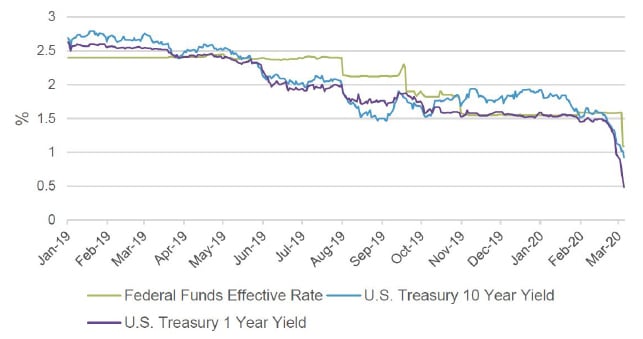

Historiquement, le rendement des bons du Trésor américain est étroitement corrélé au taux des fonds fédéraux (de nombreux facteurs influencent les rendements) et depuis que les médias se sont fait l’écho de l’apparition du coronavirus le 13 janvier, il a sensiblement baissé pour l’ensemble des échéances. Le rendement des titres à 10 ans est tombé à un plus bas historique le 9 mars et la courbe des rendements est désormais inversée dans certains de ces segments, signe que les investisseurs s’attendent à un nouvel assouplissement monétaire et à ce que le taux des fonds fédéraux redevienne nul.

A quoi s’attendre à présent ? D’après nous, la probabilité d’un nouvel assouplissement de la Fed augmente, le but étant de compenser un resserrement supplémentaire des conditions financières au niveau mondial. Historiquement, à chaque fois que le FOMC a baissé le taux des fonds fédéraux entre deux réunions ordinaires, il a récidivé lors de la réunion ordinaire suivante.

Cela laisse entrevoir une nouvelle baisse de 25 à 50 points de base dans deux semaines. Lorsque le taux des fonds fédéraux est nul, le profil risque/rendement des obligations à court terme est moins attrayant et l’on peut s’attendre à ce que la Fed prenne ensuite (si les marchés ne donnent pas de signes d’amélioration) des mesures non conventionnelles telles que des achats d’actifs.

Figure 1: Taux des fonds fédéraux et rendements obligataires aux Etats-Unis

Source : Macrobond et Columbia Threadneedle Investments. Le taux effectif des fonds fédéraux est un taux médian pondéré en fonction du volume des transactions au jour le jour sur les fonds fédéraux, publié chaque jour par la Fed de New York.

Source : Macrobond et Columbia Threadneedle Investments. Le taux effectif des fonds fédéraux est un taux médian pondéré en fonction du volume des transactions au jour le jour sur les fonds fédéraux, publié chaque jour par la Fed de New York.