- Illumina, dont la technologie de séquençage du génome de nouvelle génération facilite le travail des scientifiques et des chercheurs dans plus de 10.000 laboratoires pour mettre au point des vaccins et des traitements contre le Covid-19. Sa technologie soutient également les efforts visant à suivre la transmission du virus et à le surveiller.

- Becton Dickinson, lun leader mondial des dispositifs d’injection, qui devrait contribuer à la production des quelque 11,4 milliards de seringues et des 1 à 2 milliards de flacons multidoses nécessaires à la distribution des vaccins. Cette entreprise facilite également le déploiement des vaccins contre le Covid-19 de diverses manières, par exemple en enseignant les bonnes techniques d’injection aux travailleurs de santé mobilisés sur les sites de vaccination.

- Les équipementiers de laboratoires Thermo-Fisher des instruments, des kits de dépistage et des réactifs nécessaires à la recherche de vaccins et de traitements contre le Covid-19.

- Croda un fabricant de produits chimiques spécialisés qui fournit des excipients (la substance à laquelle on incorpore le principe

actif d’un médicament) qui servent à stabiliser les formulations vaccinales et permettent leur diffusion dans le

corps. Il a décroché un contrat de cinq ans pour fournir les excipients du vaccin de Pfizer/BioNTech.

- SGS spécialiste de l’analyse et de l’inspection, est impliqué dans les

essais cliniques et propose des services de contrôle qualité dans le

cadre de la mise au point de vaccins et des services d’inspection de la

fabrication pour assurer la qualité et la pureté des vaccins.

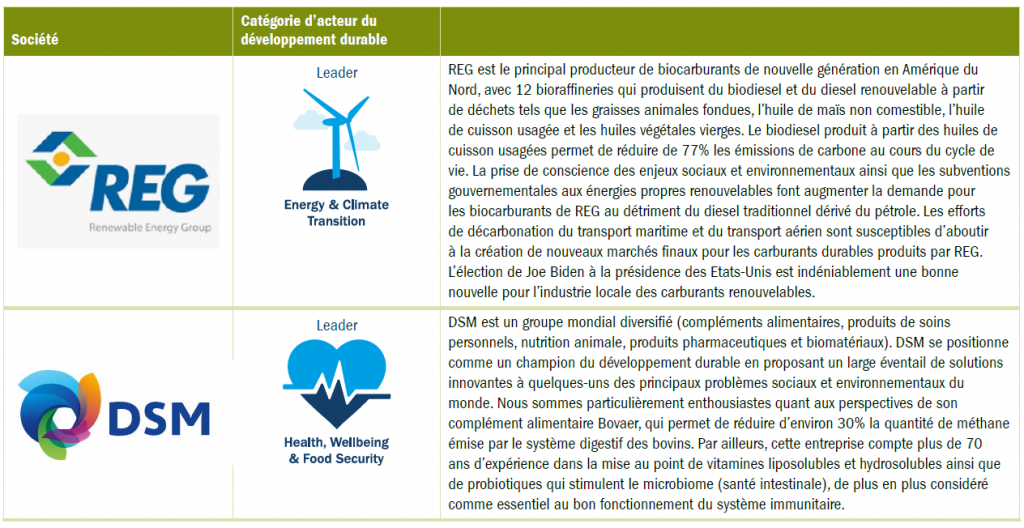

La santé, le bien-être et la sécurité alimentaire demeurent les thèmes

phares de la stratégie Global Sustainable Outcomes et l’année 2020 a vraiment mis en évidence la nécessité d’investir dans

nos systèmes de santé ainsi que dans l’innovation au sein du secteur.

Zoom sur l’hypothèse d’une reprise « verte » du transport aérien

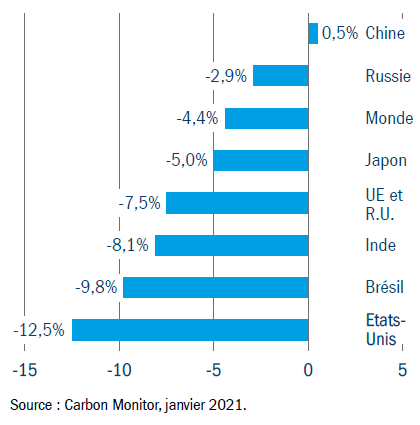

Figure 1 : Variation des émissions de dioxyde de carbone (CO2) en 2020 (en g.a.)

La chute des émissions imputable à la pandémie constitue un sérieux

avertissement : même si le confinement devait s’éterniser, avec son coût

économique et humain considérable, cela ne suffirait toujours pas pour limiter le réchauffement de la planète à 1,5°C. D’après l’ONU, il faudrait pour cela réduire chaque année les émissions de gaz à effet

de serre de 7,6%.3 Mais avec les campagnes de vaccination qui progressent un peu partout dans le monde et laissent entrevoir une reprise du transport aérien en fin d’année, la question est de savoir comment cette reprise peut être « plus verte ». La relance économique jouera un rôle prépondérant dans la décarbonation du secteur du transport après la pandémie. Nous avons déjà pu le constater dans certaines régions avec le

Pacte vert de l’UE et le conditionnement du renflouement des compagnies aériennes par l’Etat à l’élimination de liaisons courtcourrier dès lors que le train constitue une alternative valable.

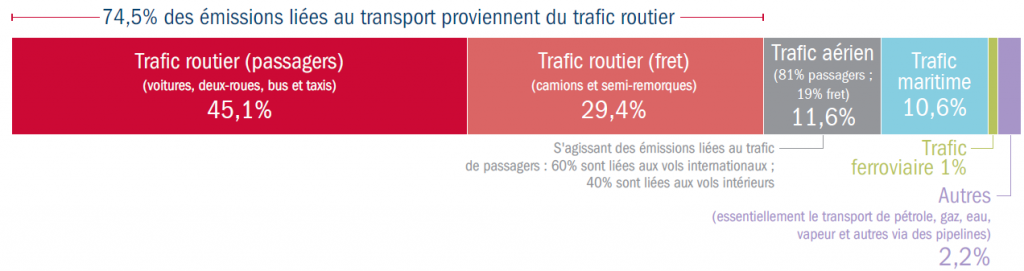

Figure 2 : Emissions mondiales de CO2 liées au transport