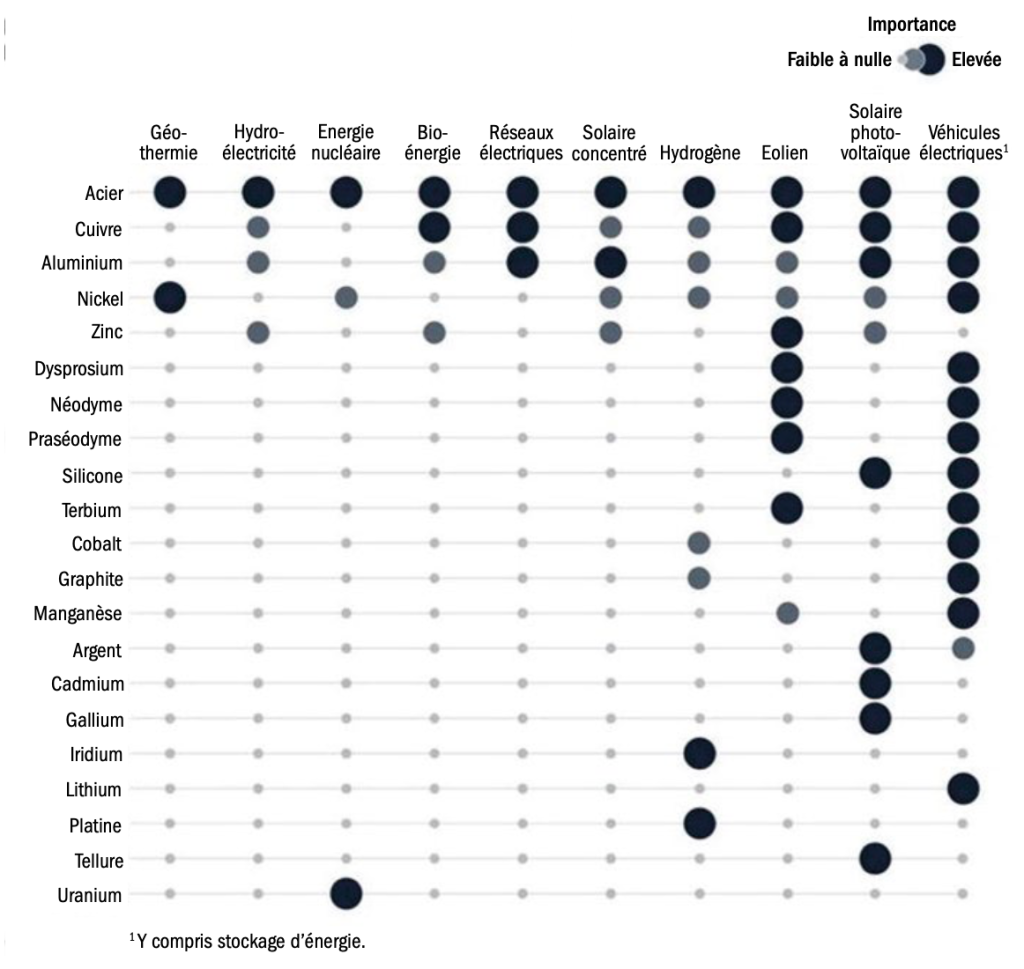

Figure 1 : matières premières indispensables à la transition vers une économie sobre en carbone par type de technologie

Cependant, les avantages semblent l’emporter sur les inconvénients, et le nucléaire revient sur le devant de la scène – notamment au Royaume- Uni et en Europe – à l’heure où les gouvernements cherchent des moyens d’accroître la sécurité énergétique et d’atteindre leurs ambitieux objectifs en matière de réduction des émissions. La plupart des centrales nucléaires en service aujourd’hui sont de troisième génération et utilisent le plus souvent des réacteurs à eau pressurisée, lesquels exploitent de manière relativement peu efficace l’énergie contenue dans les matières premières, généralement dans une proportion de 5 à 8% seulement, et génèrent par conséquent beaucoup de déchets. En revanche, les réacteurs de quatrième génération, tels que les réacteurs à eau lourde avancés et à sels fondus, peuvent exploiter 95 à 98% de l’énergie contenue dans les combustibles, mais ils ne seront pas mis en service avant longtemps. Les petits réacteurs modulaires (PRM), qui sont bien moins volumineux et peuvent être construits beaucoup plus rapidement et de manière standardisée, représentent une solution à plus court terme. La fusion nucléaire a également fait l’objet d’un large écho dans la presse récemment par suite des avancées réalisées dans ce domaine.

Comment réduire les coûts ?

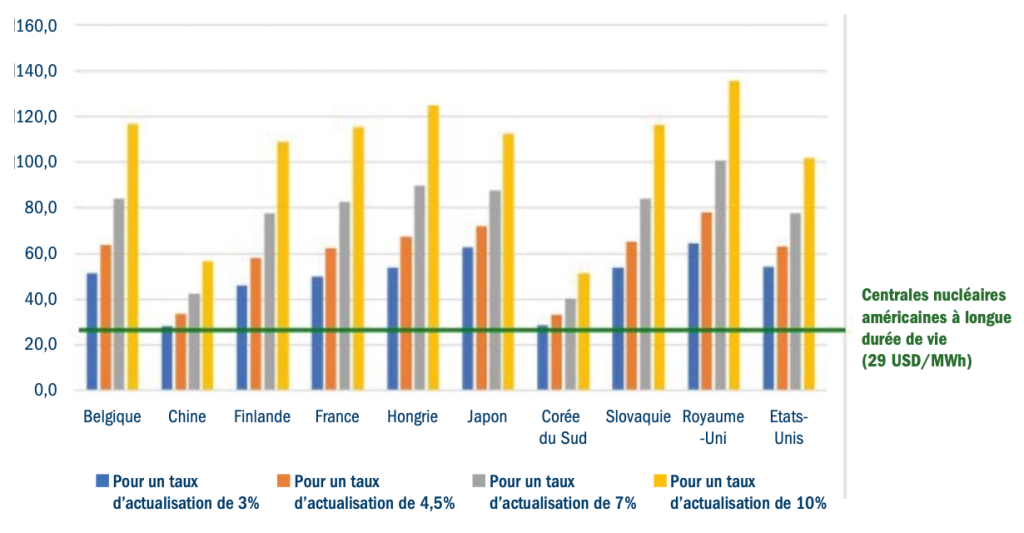

Comme le montre la Figure 2, des pays comme la Corée du Sud et la Chine sont parvenus à réduire le coût du nucléaire, en grande partie grâce à leurs méthodes de construction. Dans ces deux pays, les centrales sont toutes construites sur le même modèle plutôt que selon un schéma propre à chaque projet, comme c’est le cas ailleurs, ce qui permet de réduire sensiblement les coûts et les délais. Une autre différence réside dans le fait que, du fait de la régularité de ces projets, la main-d’œuvre possède les compétences nécessaires, alors que dans les régions où la construction de centrales est moins fréquente, elle doit suivre une formation complémentaire pour se mettre à niveau, ce qui prend du temps.

Figure 2: nuclear levelised costs per unit of output ($/mwh)

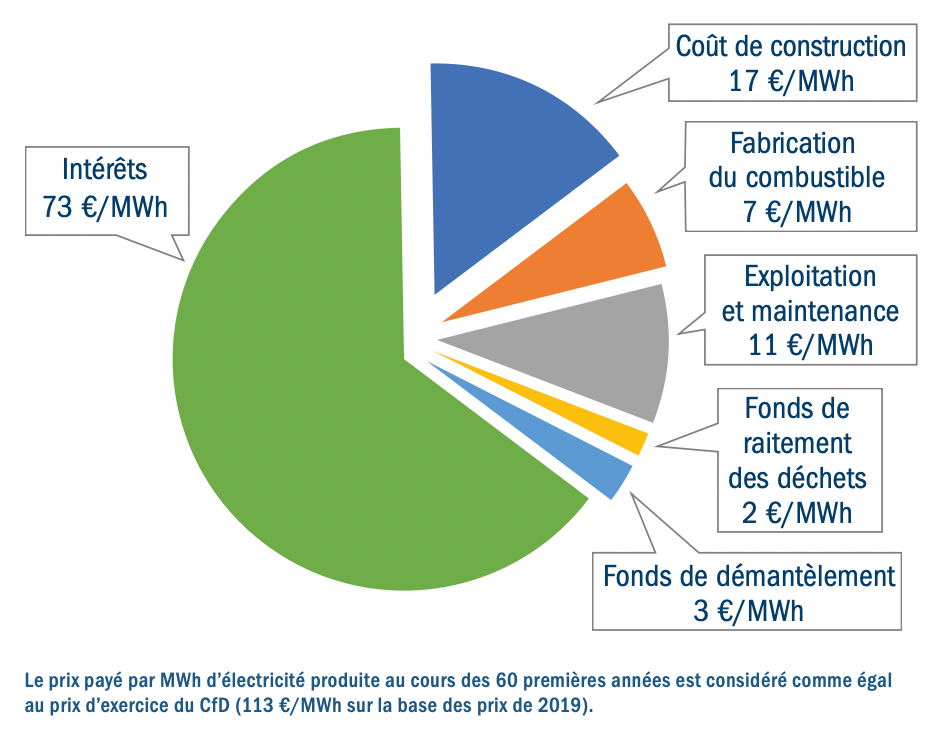

Si l’on observe les coûts de la centrale de Hinkley Point C,

en cours de construction au Royaume- Uni et qui devrait être achevée à la fin de l’année, on constate que le financement représente le poste le plus important (Figure 3). Cela tient au fait que les projets nucléaires européens présentent des risques relativement élevés pour les banques, dans la mesure où l’opinion politique est souvent divisée et changeante, mais aussi en raison des retards et des dépassements de budget importants qu’accusent généralement les projets. Si, à l’instar de la Corée du Sud, des pays comme le Royaume-Uni pouvaient construire leurs centrales selon une approche plus standardisée, permettant d’éviter en partie les retards et les surcoûts, cela pourrait contribuer à réduire les coûts de financement. Cependant, les avantages induits par une telle standardisation – pour autant qu’elle soit possible – devraient être appréciés au regard de l’évolution des taux d’intérêt, pour l’heure encore bas, mais en hausse, à laquelle les projets d’infrastructures à longue durée de vie, comme les centrales nucléaires, sont particulièrement sensibles.

Figure 3 : Ventilation du coût de Hinkley Point C

Quid de la sécurité ?

Figure 4 : taux de décès liés à la production d’énergie par TWh

Et demain ?

Enfin, la fusion nucléaire fait aussi partie de l’équation. Toutes les technologies évoquées précédemment font appel à la fission nucléaire, qui consiste à fractionner des atomes lourds (généralement d’uranium). Dans le cas de la fusion nucléaire, il s’agit à l’inverse de fusionner des éléments légers (comme l’hydrogène). Si certains se plaisent à affirmer sur le ton de la plaisanterie que la fusion nucléaire n’aboutira pas avant encore 40 ans, les récentes avancées dans ce domaine, conjuguées à la forte augmentation des fonds qui y sont alloués – de centaines de millions à des milliards de dollars –, démontrent que cette technologie a toute sa place dans nos perspectives à long terme. Les entreprises spécialisées dans la fusion estiment qu’il faudra attendre encore cinq ans avant qu’une réaction de fusion produise plus d’énergie qu’elle n’en consomme, mais que l’on pourrait voir des centrales pilotes apparaître d’ici 10 ans. A l’horizon 2050, la fusion nucléaire pourrait représenter selon elles un pourcentage à un chiffre du bouquet énergétique mondial. La fusion présente d’autres avantages en ce qu’elle génère des déchets moins radioactifs que la fission et que ses applications militaires sont limitées, ce qui peut la faire apparaître sous un jour plus favorable aux yeux du public.

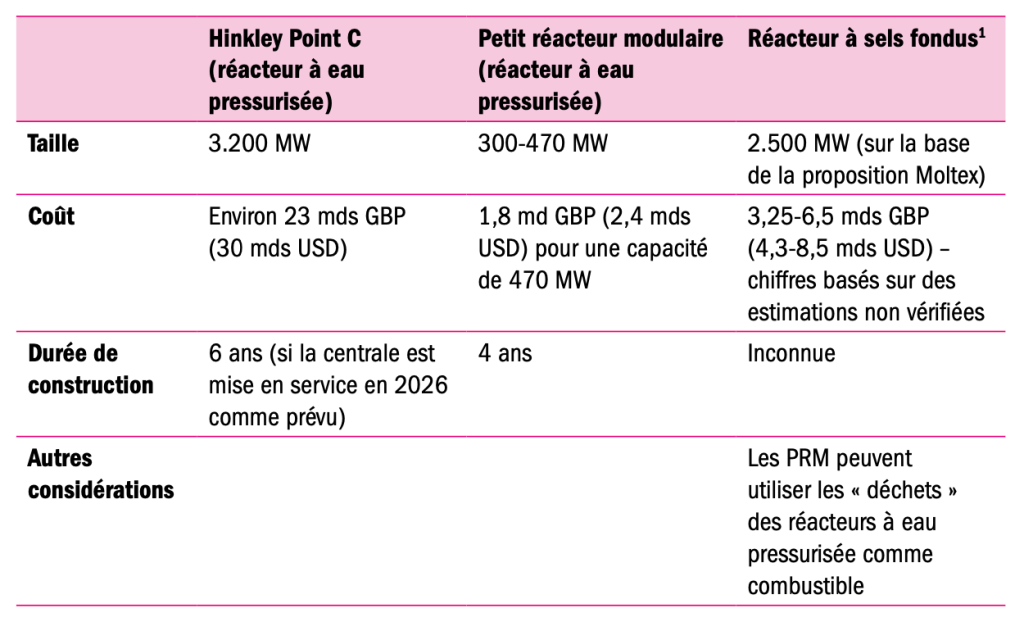

Figure 5 : Tableau comparatif des technologies