L’Homme a toujours sous-estimé la rapidité à laquelle se produisent les changements technologiques. Malgré notre propension à consommer la technologie à un rythme toujours plus rapide au fil des décennies, nous sommes toujours incapables d’en appréhender la portée et, en tant que telles, les technologies dites « disruptives » peuvent être négligées et sous-estimées.

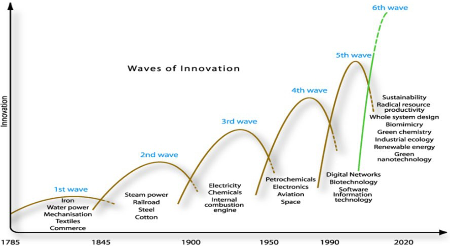

L’histoire regorge d’exemples (Figure 1) et, avec le recul, il est facile tourner en ridicule les prévisions erronées. Cependant, nous vivons une période où les risques sociaux et environnementaux pour l’économie mondiale n’ont sans doute jamais été aussi élevés, ce qui devrait annoncer des avancées technologiques à un niveau sans précédent. Faute de parvenir à anticiper le taux d’adoption rapide de certaines de ces technologies, nous pourrions avoir à faire face à des conséquences financières et environnementales considérables. Toutefois, le changement entraîne également d’immenses possibilités d’investissement.

Figure 1 : Les « vagues » d’évolution technologique à travers l’histoire

Source : The Natural Edge Project, octobre 2021.

L’une de ces opportunités se trouve dans le secteur automobile, notamment en ce qui concerne les véhicules électriques (VE). Lorsque le gouvernement britannique a dévoilé sa très attendue « Net Zero Strategy » en octobre, en amont de la COP26 à Glasgow début novembre, les VE en constituaient un élément central. Le gouvernement s’est engagé à exiger des constructeurs automobiles qu’ils vendent une proportion non spécifiée de VE à partir de 2024, et a promis un investissement de 620 millions de livres sterling pour la construction d’une infrastructure de recharge et de 350 millions de livres sterling pour stimuler la chaîne d’approvisionnement.1

Sous l’impulsion des décideurs politiques, les constructeurs automobiles vendent des VE à tour de bras. Il n’est pas exagéré de dire que l’industrie se trouve à un point d’inflexion – peut-être aussi important que le passage du cheval et de la charrette au moteur à combustion interne il y a plus de 100 ans.

Pour donner une idée de la vitesse du changement, en Europe, les VE devraient représenter 12% des 18,6 millions de ventes de voitures du continent en 2022, contre seulement 3% des 21,2 millions de véhicules vendus en 2019. Ce chiffre devrait encore augmenter : d’ici 2025, on estime que les VE représenteront 25% des 20,8 millions de ventes prévues, et d’ici 2030, on estime qu’ils en représenteront plus d’un tiers (35%).2 Au niveau mondial, la situation est similaire, bien que l’Amérique du Nord soit à la traîne par rapport à l’Europe et à la Chine. La variété des VE disponibles a d’ores et déjà considérablement augmenté au cours des dernières années, les principaux fabricants réalisant d’énormes investissements sans pour autant compromettre leurs marges bénéficiaires.

Lorsqu’il s’agit de choisir les constructeurs automobiles qui gagneront la course pour dominer le marché des VE de demain, la différence est frappante entre ceux qui disposent de stratégies crédibles à moyen et long termes pour développer les technologies environnementales, comme Daimler et Volkswagen, et les autres. Ces deux entreprises, par exemple, ont récemment vu leur notation environnementale, sociale et de gouvernance (ESG) être relevée par MSCI.

Les constructeurs automobiles historiques rattrapent rapidement Tesla, source principale de la disruption au sein du secteur, en lançant rapidement des modèles à un moment où les marges atteignent des niveaux records.3 Alors que Tesla a vendu beaucoup plus de VE particuliers dans le monde en 2019 que tout autre constructeur automobile – 368.000 contre 226.000 pour le chinois BYD et 183.000 pour Renault-Nissan – il perd des parts de marché et des ventes sur les principaux marchés européens. Par exemple, alors que le marché européen des batteries pour VE a connu une croissance de 106% en 2020, les ventes de Tesla ont diminué de 11%.4

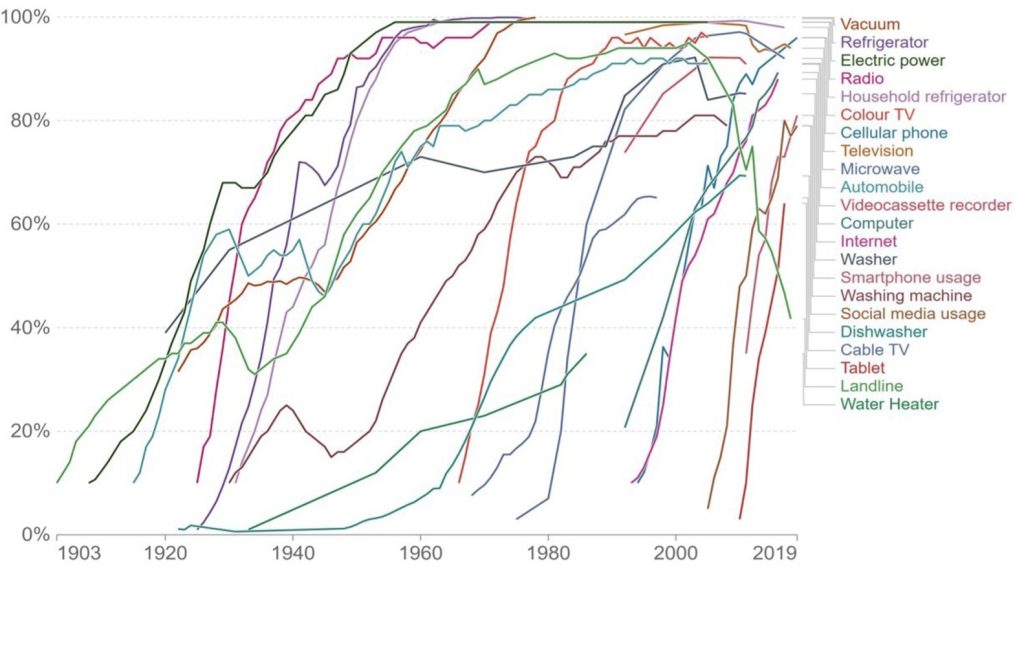

Figure 2 : La consommation technologique dans l’automobile et ailleurs se répand plus vite que jamais

Source : BofA Global Research/Comin & Hobijn Dediu/Our Word in Data, octobre 2021. Le graphique montre le rythme de pénétration des technologies auprès du grand public au fil du temps.

Cela dit, le Modèle 3 de Tesla a été le VE le plus vendu en Europe au cours des quatre premiers mois de 2021. Toutefois, en tant qu’entreprise, sa part de marché était bien inférieure à celle des constructeurs automobiles historiques, qui bénéficient d’une gamme plus large. Au cours de la même période, Volkswagen a dominé le marché européen en termes de parts de marché, avec 21,6% pour ses marques VW, Audi, Seat et Porsche, tandis que Tesla se classait au septième rang avec 5,3%.5

La prochaine génération de VE des grands constructeurs automobiles, dont le lancement est prévu pour 2024-2025, sera mieux conçue que celle d’aujourd’hui et disposera d’une meilleure autonomie. Ils deviendront alors des concurrents plus redoutables.

Parallèlement au développement de nouveaux produits, les constructeurs automobiles cherchent aussi à rendre leurs processus de fabrication plus durables. Daimler, qui devrait être rebaptisé Mercedes-Benz Group début 2022, possède une longueur d’avance sur ses concurrents avec un objectif de production nette zéro pour 2039,6 soit avec une légère avance sur la plupart des entreprises. En effet, la majorité des entreprises qui construisent de nouvelles usines les alimentent grâce à l’énergie renouvelable.

Il existe toutefois des goulets d’étranglement qui pourraient entraver cette expansion prévue. L’un de ces problèmes liés aux questions ESG est l’approvisionnement en cobalt du Congo pour les composants des batteries. Les principaux constructeurs automobiles européens déclarent n’utiliser que des matériaux extraits de manière éthique pour leurs batteries, mais cela pourrait entraîner un resserrement de l’approvisionnement au niveau de ces métaux stratégiques. Ailleurs, le manque d’investissement dans les infrastructures de recharge est un autre problème persistant.

Dans l’ensemble, cependant, nous assistons à un fort mouvement de rattrapage entre les constructeurs automobiles européens et Tesla. Si aucun d’entre eux n’est un pari purement axé sur les véhicules électriques, la valorisation boursière élevée de Tesla reflète largement cet état de fait. Tesla a livré 499.550 voitures en 2020, soit une capitalisation boursière de 962.000 EUR par voiture. Volkswagen, en revanche, a livré 9,3 millions de voitures, ce qui correspond à une capitalisation boursière de 14.100 EUR par voiture.

A mesure que les constructeurs automobiles européens dotés de stratégies claires augmentent la part de leurs ventes de VE, l’écart de valorisation par rapport à Tesla doit se réduire.

Il est certain qu’avec le rythme de l’évolution technologique qui ne cesse de s’accélérer et la prise de conscience considérable du changement climatique qui a un impact sur les décisions à tous les niveaux de l’économie mondiale (des gouvernements aux entreprises et aux particuliers), ce secteur reste d’une importance capitale pour nous, investisseurs.