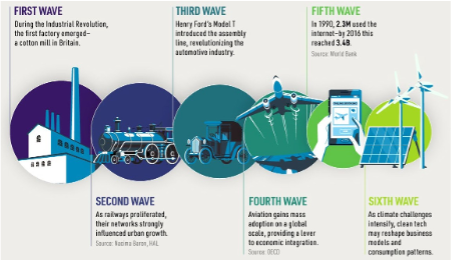

L’économiste Joseph Schumpeter a mis au point la théorie des cycles ou des vagues d’innovation en utilisant l’expression « destruction créatrice » pour désigner le processus par lequel les nouvelles technologies dépassent les anciennes. Les technologies propres, ainsi que la numérisation/l’IA et la robotique, sont de plus en plus considérées comme un élément clé de la sixième vague industrielle (Figure 1).

Figure 1 : Vagues d’innovation et avancées majeures

Source : https://www.visualcapitalist.com/the-history-of-innovation-cycles/MARS 2022

Nous n’en sommes à nos yeux qu’aux prémices de cette vague, les technologies propres ou vertes étant de plus en plus au centre des investissements, tant publics que privés, sur plusieurs décennies.

Transition énergétique : une trajectoire vers la neutralité carbone mouvementée, mais qui s’accélère

La transition visant à se débarrasser des combustibles fossiles n’a jamais promis d’être facile et, en 2021, nous avons atteint le premier point d’achoppement de ce long périple. La montée en flèche des prix du pétrole, du charbon et du gaz au cours de l’année écoulée n’a épargné pratiquement aucun pays. Si plusieurs facteurs peuvent expliquer cette crise, c’est le déséquilibre entre l’offre et la demande qui en est la cause principale.

La demande de combustibles fossiles s’est rapidement redressée avec l’assouplissement des mesures de confinement liées au Covid-19. Dans le même temps, la part croissante que s’adjugent les énergies renouvelables au sein du mix énergétique mondial contribue à une plus grande variabilité de la production d’énergie : le soleil ne brille pas toujours et le vent ne souffle pas toujours, le Royaume-Uni ayant par exemple enregistré en 2021 parmi ses plus faibles rafales de vent en 70 ans. Cet élément, conjugué à la sécheresse qui sévit en Amérique latine et affecte la production hydroélectrique de la région, laquelle représente 45% de la production totale d’électricité, a entraîné une augmentation de la demande de combustibles fossiles.

Toutefois, les investissements dans le pétrole et le gaz ont été timides ces dernières années, la faiblesse des prix des matières premières et les inquiétudes liées aux facteurs environnementaux, sociaux et de gouvernance (ESG) limitant les flux de capitaux vers le secteur. Plus récemment, les problèmes d’approvisionnement ont également affecté la production. L’offre n’a tout simplement pas pu répondre à la demande, avec à la clé une hausse des prix.

Nous estimons que cette crise énergétique, conjuguée à la montée des tensions géopolitiques, met à tout le moins en évidence l’urgence d’accélérer encore les investissements dans les énergies renouvelables et la technologie requise pour les rendre plus fiables, comme le stockage sur batteries et l’hydrogène vert.

Toutefois, une planification et un équilibrage plus minutieux du réseau énergétique seront nécessaires puisque les énergies renouvelables commencent à dépasser 30% de la production mondiale d’électricité.

En outre, les économies doivent faire davantage d’efforts pour faire fléchir la demande de combustibles fossiles. Notre consommation de ces derniers est encore beaucoup trop importante, la demande mondiale de pétrole ne devant pas culminer avant cinq à quinze ans. On ne peut pas commencer à fermer les robinets quand on a encore soif.

Mais les réseaux de distribution d’énergie dans les transports, l’industrie et le chauffage représentent 78% des émissions mondiales.1 Pour avoir le moindre espoir d’atteindre des émissions nettes nulles, il est vital que nous passions à une énergie propre. En d’autres termes, à l’heure actuelle, 17% seulement de notre approvisionnement énergétique total provient d’énergies propres, une part qui devrait atteindre 78% d’ici 2050 pour atteindre notre objectif de neutralité carbone.2

De plus en plus, la transition vers une énergie propre se justifie également du point de vue économique. Les énergies renouvelables sont désormais les moyens de production d’électricité les moins onéreux dans 90% environ du monde en termes d’approvisionnement énergétique, la récente hausse des prix des combustibles fossiles faisant encore accroître leur compétitivité relative en termes de coûts (Figure 2).

Figure 2 : Coût actualisé de l’énergie pour certaines technologies sobres en carbone ($/MWH)

Source : Systems Change Lab ; Climate Watch 2021, IRENA 2021b, Systems Change Lab, juin 2021

Et si l’on prend en compte le coût économique d’un réchauffement climatique durable, qui équivaudrait selon les prévisions à une perte de plus de 3% du PIB chaque année d’ici 2030,3 la transition vers une énergie propre n’en devient encore que plus intéressante

Et bien que les investissements colossaux nécessaires pour cela aient un effet inflationniste à court terme, la transition vers les énergies renouvelables signifie que les gouvernements et les entreprises, à long terme, ne seront plus exposés à la volatilité des prix des matières premières. Dans la mesure où 80% de la population mondiale vit dans des pays importateurs nets de combustibles fossiles, les avantages sociaux d’un tel scénario sont considérables dans la mesure où les énergies renouvelables constituent une source d’énergie bon marché.

Des arguments économiques convaincants, l’électrification de l’économie et le renforcement des politiques publiques et du soutien des consommateurs forment un puissant cocktail pour accélérer les investissements dans les énergies renouvelables. En effet, selon les prévisions de l’AIE (Agence internationale de l’énergie), les capacités mondiales d’électricité renouvelable devraient augmenter de plus de 60% d’ici 2026, passant de leurs niveaux de 2020 à plus de 4.800 GW, les énergies renouvelables devant représenter près de 95% de l’augmentation des capacités mondiales d’électricité d’ici 2026 – soit l’équivalent des capacités totales actuelles d’énergies fossile et nucléaire combinées.4

Malgré les difficultés, les transitions énergétiques peuvent de fait être menées à bien. L’histoire nous en fournit d’ailleurs de nombreux exemples : dans les années 1800, l’abandon de l’huile de baleine au profit du pétrole s’était déjà avéré inflationniste, avec une réduction de l’offre plus rapide que la baisse de la demande, sans que cela empêche la transition vers une technologie plus avancée, pour l’époque. L’énergie verte connaîtra selon nous un destin similaire.

Protéger la biodiversité, protéger les économies

Chaque jour, avant même de quitter notre domicile, nous profitons de la biodiversité. Des écosystèmes sains contribuent à générer l’air pur que nous respirons, l’eau propre que nous utilisons dans la douche, les fèves du café que nous buvons, et ils nous permettent même d’aller travailler sans avoir à souffrir des inondations.

Aussi subtile soit-elle, l’importance de la biodiversité est omniprésente. Nous tirons profit de la richesse des sols, de la pollinisation, des ressources naturelles, du stockage du carbone, et de bien d’autres choses encore. Cependant, l’activité humaine a déjà entraîné une baisse des populations animales de 68% en moyenne en 46 ans.5

De plus en plus, on s’aperçoit que la perte de biodiversité est un problème majeur. D’un point de vue économique, la biodiversité est certainement un critère d’investissement à ne pas négliger, ne serait-ce que parce que la valeur économique de la nature et les services qu’elle nous procure est estimée à quelque 44.000 milliards USD, soit plus de 50% du PIB mondial.6 En détruisant la biodiversité, nous nous privons de la possibilité de coexister durablement avec la nature.

Les investissements axés sur la Gestion durable des ressources, en ligne avec le douzième ODD des Nations unies, visent à apporter des solutions à certains de ces problèmes. Prenons l’exemple de John Deere, l’un des leaders mondiaux du secteur du matériel agricole. L’entreprise est à la pointe de l’innovation dans le domaine de l’agriculture de précision, un levier clé pour rendre l’agriculture plus durable. Forte de sa position dominante, elle a un potentiel d’impact sans commune mesure. Sa technologique de pulvérisation, par exemple, permet, grâce à des buses gérées individuellement, d’éviter les surtraitements, mais aussi de préserver les cours d’eau. Deere estime par ailleurs que ses technologies de précision peuvent permettre de réduire l’utilisation d’herbicides et de pesticides – des produits chimiques dont la fabrication est très gourmande en carbone – de 77%, et donc de largement contribuer à limiter l’empreinte carbone.

La nécessité de traitements ciblés est également dictée par la réglementation, sachant que l’UE et les Nations unies s’apprêtent à instaurer des règles visant à réduire drastiquement l’utilisation de pesticides, notamment par le biais de la stratégie « de la fourche à l’assiette » de ces dernières. Les technologies de l’agriculture de précision ne visent pas seulement à permettre aux clients de se conformer aux nouvelles réglementations ; elles sont également économiquement justifiées puisqu’elles facilitent une utilisation plus efficace des intrants et une amélioration des rendements, ce qui est particulièrement important dans un contexte de hausse de l’inflation.

La deuxième partie de la conférence des Nations unies sur la biodiversité (COP15) débutera en avril à Kunming, en Chine, où nous attendons davantage d’attention de la part des dirigeants mondiaux sur ce sujet, notamment parce que nous sommes beaucoup plus tôt dans le processus de compréhension et de quantification du problème, contrairement au carbone.

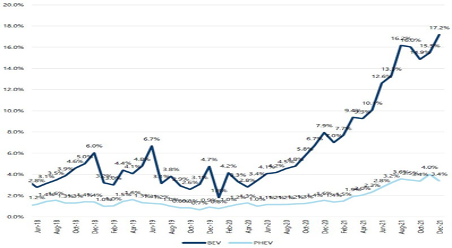

Figure 3 : Taux de pénétration des véhicules électriques à batterie (VEB) et des véhicules électriques hybrides rechargeables (VEHR) en % des ventes de voitures neuves

Source : Jefferies, CAAM Report, janvier 2022. VEB = véhicules électriques à batterie. VEHR = véhicules électriques hybrides rechargeables.

Mobilité verte

Tout au long de l’histoire, l’Homme a sous-estimé le rythme de la disruption technologique. Il est difficile d’envisager un avenir si différent de ce que l’on vit aujourd’hui. Adolescent, qui aurait cru, par exemple, que les ados de demain passeraient en moyenne 7 heures et 22 minutes par jour sur leur téléphone ?7 Tout comme le secteur des communications, l’industrie automobile est mûre pour la disruption, et à un rythme qui devrait surprendre les investisseurs. En réalité, la demande de véhicules électriques à batterie (VEB) a déjà augmenté en Chine en 2021 (Figure 3). L’élément déclencheur de cette inflexion a été économique plutôt qu’environnemental, les consommateurs chinois estimant que la baisse des coûts d’exploitation est la première raison d’acheter un VEB.

La Chine a pu compter pour cela sur la solidité de ses chaînes d’approvisionnement nationales en batteries – par exemple, elle est actuellement responsable de 80% du raffinage des matières premières des batteries de véhicules électriques dans le monde8 – et de la production de puces à semi-conducteurs, ainsi que de politiques gouvernementales favorables qui ont permis au secteur de se développer plus rapidement que dans d’autres régions. Ainsi, des marques nationales comme Xpeng ont pu lancer une large gamme de modèles électriques moins chers. Du fait de la baisse des coûts initiaux et de la faiblesse des coûts d’exploitation, le coût total de possession d’un VEB est de plus en plus attrayant pour monsieur ou madame Tout-le-monde.

Il est intéressant de noter que la deuxième raison citée pour l’adoption des VE est la meilleure expérience globale de conduite, de nombreux modèles offrant des caractéristiques d’autonomie, de sécurité et numériques nettement supérieures. Cet élément est particulièrement important pour les jeunes consommateurs portés sur le numérique. Si les téléphones sont devenus plus intelligents, pourquoi nos voitures ne le seraient-elles pas ?

Les Etats-Unis ont été clairement à la traîne jusqu’à présent, le pourcentage des véhicules électriques à batterie dans les ventes de voitures neuves demeurant résolument inférieur à 5%. Nous pensons cependant que la situation va évoluer du fait du soutien politique beaucoup plus fort sous l’administration Biden, sous forme de crédits d’impôt et de subventions. Une partie du projet de loi du président sur les infrastructures prévoit d’importants investissements visant à déployer des réseaux de recharge nationaux et à investir dans les infrastructures d’énergie verte. Parallèlement, le consommateur américain raffole des grosses voitures, qui arrivent à présent sur le marché sous la forme de SUV et de pick-up électriques.

Pour atteindre les objectifs d’émissions nulles, il faudrait qu’une moyenne de 35 millions de nouveaux véhicules électriques particuliers soient introduits dans la flotte mondiale chaque année d’ici à 2030.9 Pour replacer les choses dans leur contexte, les mises en circulation devoitures électriques sont estimées à 4,7 millions seulement en 2021. Certains des plus grands marchés automobiles au monde ont déjà annoncé la réduction progressive des ventes de moteurs à combustion interne entre 2030 et 2040 afin de soutenir leur objectif de neutralité carbone.10

A mesure que la gamme des véhicules électriques s’étoffe et que l’industrie se développe, il n’y a aucune raison que d’autres régions ne suivent pas la trajectoire d’inflexion de la Chine. En fait, le coût des véhicules électriques devrait se rapprocher de celui des véhicules à moteur à combustion avant 2024, la Chine devant être la première à parvenir à l’équilibre.

Le remplacement de la totalité de notre flotte de voitures à l’échelle mondiale soulève cependant des défis. Tout d’abord, la capacité de fabrication actuelle des batteries est largement insuffisante pour répondre à une telle augmentation de la demande – 14 TWh de capacité de fabrication de batteries, soit 88 fois la capacité de 2020, sont nécessaires pour atteindre 100% de VE d’ici 2050.11

Deuxièmement, les véhicules électriques contiennent beaucoup plus de minéraux et de matériaux, presque six fois plus qu’un véhicule à moteur à combustion. Les réserves de matériaux sont tout simplement insuffisantes pour répondre à la demande, et les moyens de production à plus forte raison encore. Le recyclage des batteries, une extraction plus efficace des matériaux, des chaînes d’approvisionnement vertes et une teneur en matériaux plus faible dans les batteries de nouvelle génération représenteront conjointement une partie essentielle de la solution à ce problème.

Enfin, le manque de stations de recharge fiables, en particulier dans les zones rurales, signifie que les investissements dans les réseaux de recharge à haute puissance, ainsi que dans les énergies renouvelables du réseau énergétique, doivent être accélérés si nous voulons espérer alimenter cette flotte de véhicules électriques.

Ces défis ne sont toutefois pas insurmontables. Par conséquent, au fur et à mesure que le marché des véhicules électriques se développe, nous pensons que les entreprises qui produisent les composants nécessaires à la production et à l’alimentation des véhicules électriques bénéficieront d’une trajectoire de croissance durable.

Se prémunir contre le changement climatique

Malheureusement, la crise climatique est désormais une réalité dans de nombreuses régions du monde. Nous constatons à la fois une augmentation de la gravité et de la fréquence des inondations et des sécheresses.

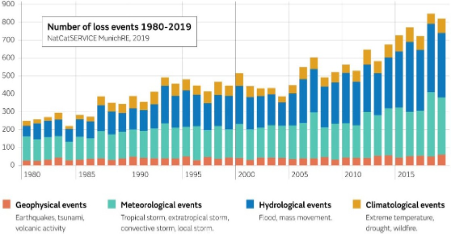

Les températures extrêmes recensées en 2021 sont exceptionnelles à tous égards, depuis la vague de chaleur record à travers le monde jusqu’aux feux de forêt incontrôlables, de la Sibérie à la Californie. Qui plus est, les perturbations de la chaîne d’approvisionnement n’ont pas seulement été liées au Covid, mais aussi au climat, avec de graves inondations en Europe, aux Etats-Unis et en Chine qui ont fortement perturbé les activités logistiques et manufacturières (Figure 4).

Figure 4 : Les événements météorologiques entraînant des pertes économiques sont désormais plus fréquents

Source : MunichRE, 2019.

Nous sommes déjà à environ 1,1°C de réchauffement et nous nous approchons rapidement de 1,5°C.12 Les gouvernements prennent conscience du fait que les villes et les populations doivent être protégées des inévitables répercussions économiques et sociales du changement climatique. Il faut pour cela moderniser les infrastructures afin de mieux isoler les villes de l’urgence climatique, et accélérer les « investissements en capital vert » pour éviter les pires scénarios de changement climatique.

Face à la perspective d’une augmentation des inondations, nous devrons protéger nos villes et nos infrastructures vitales. En effet, un récent rapport publié par First Street Foundation montre que près d’un quart des infrastructures critiques américaines – services aux collectivités, aéroports, ports et d’autres encore – sont à présent menacées d’inondations en raison du changement climatique.

A l’autre extrémité du spectre climatique, la gravité croissante des sécheresses exercera une pression de plus en plus forte sur nos systèmes hydriques, ce qui, combiné à la croissance démographique, signifiera que de plus en plus de régions du monde seront confrontées à une pénurie d’eau absolue. Face à cela, d’importants investissements seront nécessaires dans les infrastructures hydriques, non seulement pour moderniser nos réseaux vieillissants, qui sont responsables d’environ un tiers des pertes à travers le monde, mais aussi pour investir dans des solutions d’eau plus intelligentes qui contribuent à promouvoir le recyclage des eaux usées.

Les vagues de chaleur devenant plus fréquentes, il faudra encore investir dans des systèmes de refroidissement plus importants, tant pour nos bâtiments que pour le transport des aliments. Ces investissements seront particulièrement importants dans les villes à forte densité de population, qui sont les plus touchées par l’augmentation de la température, car le béton piège et rayonne la chaleur, ce qui fait grimper les températures.

Les vagues de chaleur devenant plus fréquentes, il faudra encore investir dans des systèmes de refroidissement plus importants, tant pour nos bâtiments que pour le transport des aliments. Ces investissements seront particulièrement importants dans les villes à forte densité de population, qui sont les plus touchées par l’augmentation de la température, car le béton piège et rayonne la chaleur, ce qui fait grimper les températures.

Sans cela, la vie des personnes les plus vulnérables de la société – les personnes âgées et les jeunes – sera en danger. Cependant, les systèmes de chauffage, de ventilation et de climatisation contribuent également aux émissions de gaz à effet de serre. Nous avons donc besoin de solutions plus durables pour aider à maintenir les populations au frais.

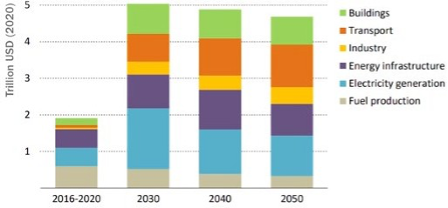

Des pays comme les Etats-Unis proposent de vastes plans de dépenses d’infrastructure qui mettent l’accent sur les investissements « verts ». Pour électrifier nos économies, nous devons en changer le fonctionnement, ce qui nécessitera des investissements à grande échelle dans le secteur de l’électricité – tant dans les énergies renouvelables que dans le réseau électrique – mais aussi dans la mobilité, l’industrie et les bâtiments écologiques (Figure 5).

Figure 5 : Investissements annuels moyens dans le secteur de l’énergie entre 2016 et 2020, et dans le scénario « zéro émission d’ici 2050 »

Source : AIE, rapport « World Energy Outlook 2021 »

Nous pensons que cet énorme investissement dans les infrastructures et les bâtiments pourrait créer un super-cycle pluriannuel d’investissement en capital, dont l’ampleur est sous-estimée par de nombreux investisseurs. Nous investissons donc dans les entreprises qui bénéficieront des investissements en capital qui devraient arriver sur le marché.