- Fin mars, les marchés actions ont cessé de chûter assez rapidement, dès que la Chine a annoncé que, pour la première fois depuis le début de la pandémie à Wuhan, plus aucune contamination locale n’était recensée dans le pays. Pour les investisseurs en Asie, cela voulait dire que la propagation de la maladie pouvait être enrayée.

- Les entreprises et les consommateurs ayant transféré leur activité vers Internet, les technologies, et les logiciels ont gagné du terrain, amplifiant des tendances qui existaient déjà avant la crise sanitaire. La solidité de l’écosystème virtuel chinois, fortement représenté au sein de l’indice China, a permis un retour à la croissance économique au deuxième trimestre, la production redémarrant une fois la propagation du Covid-19 maîtrisée. La croissance chinoise devrait donc atteindre 2% pour l’année 2020, loin devant les économies développées.

- L’administration Trump a poursuivi son approche belliqueuse des relations avec la Chine, notamment en faisant pression sur les alliés des États-Unis pour qu’ils cessent d’acheter des équipements 5G à Huawei et en prenant des mesures destinées à entraver l’acheminement des composants et puces pour semiconducteurs haut de gamme vers les entreprises chinoises, une situation qui a contraint Pékin à favoriser l’autosuffisance, particulièrement pour les composants de haute technologie.

- La présidence de Joe Biden devrait être marquée par un retour de la diplomatie professionnelle et une volonté de « panser les plaies de l’Amérique » qui devrait se diffuser au reste du monde, relations sino-américaines et sino australiennes comprises, même si certains dégâts perdureront peut-être.

Si je devais résumer l’année que viennent de connaître les marchés actions d’Asie hors Japon, je dirais qu’après les difficultés, c’est la volonté de vaincre et l’ingéniosité humaine qui ont triomphé. Compte tenu de tout ce que le monde a subi en raison du Covid-19, cela semble peut-être trop optimiste pour une période comme celle que nous venons de vivre. Comme en témoigne la performance des marchés actions, cela n’est en aucun point exagéré.

Une pandémie sans merci

Fin mars, les marchés actions ont cessé de chûter assez rapidement, dès que la Chine a annoncé que, pour la première fois depuis le début de la pandémie à Wuhan, plus aucune contamination locale n’était recensée dans le pays. Pour les investisseurs en Asie, cela voulait dire que la propagation de la maladie pouvait être enrayée. Le coronavirus a provoqué des mesures de relance monétaire importantes aux États-Unis, ce qui a engagé les banques centrales asiatiques à faire de même sans craindre un effondrement des devises. L’optimisme a fait un retour en force.

La perspective d’une reprise post-pandémique devrait se traduire par d’excellentes performances économiques à travers le monde, avec la croissance de l’Asie tirée à nouveau par la Chine

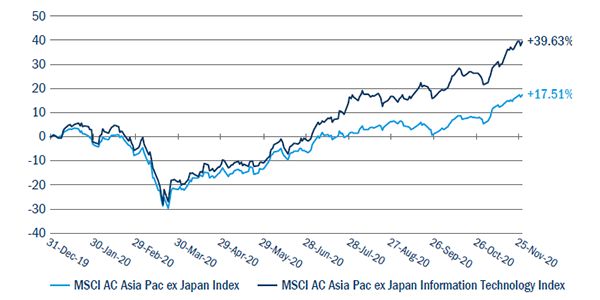

Les entreprises et les consommateurs ayant transféré leur activité sur Internet, les technologies et les logiciels ont gagné du terrain, amplifiant des tendances qui existaient déjà avant la crise sanitaire. Le sous-indice des technologies de l’information a donc nettement surperformé (Figure 1), ce qui a permis aux indices actions taïwanais et coréens d’enregistrer d’excellents résultats.

Figure 1 : Dans un monde paralysé par le Covid-19, la technologie mène la danse

Source : Bloomberg, décembre 2020.

La solidité de l’écosystème virtuel chinois, fortement représenté au sein de l’indice China, a permis un retour à la croissance économique au deuxième trimestre, la production redémarrant une fois la propagation du Covid-19 maîtrisée. La croissance chinoise devrait donc atteindre 2% pour l’année 2020, loin devant les économies développées.

Mais tous les pays d’Asie n’auront pas cette chance. Ceux qui dépendent beaucoup du tourisme, notamment la Thaïlande, ont été particulièrement malmenés. L’Inde, l’Indonésie et les Philippines ont eu du mal à empêcher la propagation de la maladie et ne bénéficiaient pas d’un écosystème qui aurait permis aux activités commerciales de se dérouler en ligne quand les déplacements ont été limités.

Hostilités politiques

L’administration Trump a poursuivi son approche belliqueuse des relations avec la Chine, notamment en faisant pression sur les alliés des États-Unis pour qu’ils cessent d’acheter des équipements 5G à Huawei et en prenant des mesures destinées à entraver l’acheminement des composants et puces pour semiconducteurs haut de gamme vers les entreprises chinoises, une situation qui a contraint Pékin à favoriser l’autosuffisance, particulièrement pour les composants de haute technologie.

Cette démarche s’inscrit dans la stratégie de « double circulation » globale de la Chine, qui veut s’appuyer sur la demande nationale pour alimenter la croissance économique. Le pays veut également promouvoir le tourisme local et améliorer la qualité des marques chinoises pour qu’elles puissent faire concurrence aux produits de luxe étrangers. En revanche, l’idée n’est pas d’empêcher la Chine de s’intégrer au commerce international. Le pays a d’ailleurs ratifié le partenariat économique régional global (Regional comprehensive Economic Partnership, ou RCEP), signé en novembre par dix pays d’Asie du Sud-est, la Corée du Sud, le Japon, l’Australie et la NouvelleZélande. La Chine envisage également de rejoindre l’Accord de Partenariat transpacifique global et progressiste (PTPGP), qui a remplacé le Partenariat transpacifique (PTP) après le départ des États-Unis sous l’impulsion de la politique « America First » de Donald Trump.

Changement climatique

Les efforts climatiques de la Chine se sont intensifiés pendant l’année, avec à la clé une performance époustouflante des actions liées aux véhicules électriques et à l’énergie solaire. Ces actions devraient continuer d’avoir le vent en poupe en 2021 sous la présidence de Joe Biden, qui cherche à remettre le changement climatique au programme des quatre prochaines années aux Etats-Unis.

2021 : une année placée sous le signe du « gagnantgagnant »

En termes géopolitiques, la présidence Biden devrait être marquée par un retour de la diplomatie professionnelle et une volonté de « panser les plaies de l’Amérique » qui devrait se diffuser au reste du monde, relations sino-américaines et sino australiennes comprises, même si certains dégâts perdureront peut-être.

Les efforts climatiques de la Chine se sont intensifiés pendant l’année, avec à la clé une performance époustouflante des actions liées aux véhicules électriques et à l’énergie solaire

La perspective d’une reprise post pandémique devrait se traduire par d’excellentes performances économiques à travers le monde, avec la croissance de l’Asie ancrée à nouveau par la Chine, où le consensus et la Banque mondiale tablent sur une croissance du PIB réel d’environ 8%.1 Dans ce contexte, 2021 devrait être à nouveau une bonne année pour les actions, avec des performances sectorielles moins différenciées. Les secteurs non technologiques devraient rebondir fortement, mais les valeurs technologiques ne devraient pas être en reste. Elles profiteront de thèmes tels que la 5G, l’intelligence artificielle, le big data, les véhicules électriques, le cloud computing, l’e-commerce et la vidéo en live streaming, qui ont encore de beaux jours devant eux.