Calmer l'appétit pour le risque

Warren Buffet, par son nom tout du moins, ne nous est pas inconnu. L’une de ses devises les plus réputées est la suivante : « Le secret pour faire fortune, c’est de se montrer craintif quand les autres sont avides, et de se montrer avide quand les autres sont craintifs. » Plus facile à dire qu’à faire, a fortiori sur le long terme. Néanmoins, cela résume bien la façon dont nous avons géré ces quelques mois tumultueux sur les marchés d’actifs : nous avons accru notre appétit pour le risque aux alentours du plancher de mars pour revenir vers une position neutre fin juin.

L’expression « appétit pour le risque » peut être lourde de sens. Dans son acception la plus simple, elle fait écho au rendement potentiel que l’on peut attendre des actifs volatils, un appétit pour le risque accru s’accompagnant de rendements escomptés par unité de risque élevés, et vice versa.

En mars, alors que les économies étaient ébranlées par les coups de frein soudains de l’activité à mesure que les pays entraient en confinement les uns après les autres dans le but d’endiguer la propagation du Covid-19, les craintes ambiantes ont infiltré les valorisations de toutes les classes d’actifs. Les obligations d’entreprises investment grade compensaient par exemple les investisseurs à hauteur de 50 fois le taux de défaut historique, tandis que plusieurs indices actions s’établissaient à ou autour de leur valeur comptable, ramenés à la valeur de réalisation des actifs en liquidation. Dans le même temps toutefois, des mesures de relance sans précédent ont été mises en place sur les marchés du crédit et du travail un peu partout dans le monde. Selon nous, si des récessions profondes étaient probables, bien plus graves que celles subies depuis la guerre, le choc s’avérerait temporaire. Nous pensions par exemple que l’économie américaine regagnerait les niveaux du T4 2019 d’ici la fin de 2022.

Ainsi, en mars et en avril, nous avons cherché à nous exposer aux perspectives de rendements supérieurs à la normale de certains marchés de risque qui semblaient bien positionnés pour profiter de la situation. En investissant dans des obligations d’entreprises bien notées et en renforçant et réallouant notre exposition aux actions en faveur des Etats-Unis et au détriment des segments cycliques au Japon et au Royaume-Uni, nous avons relevé tant la qualité que la quantité du risque au sein des portefeuilles multi-actifs à rendement total.

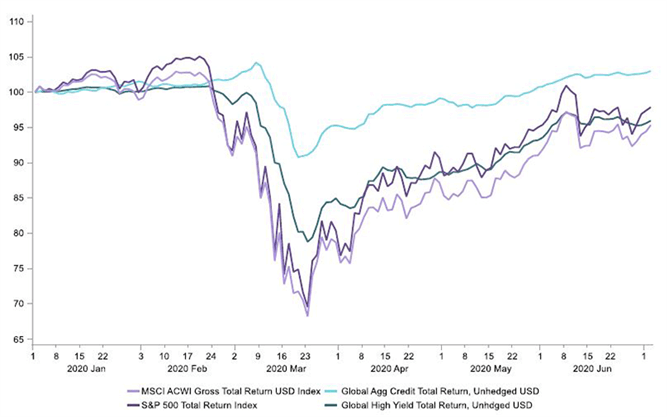

Aujourd’hui par contre, les choses semblent bien différentes : il nous apparaît prudent de restreindre les risques, d’où notre changement de position à neutre. Les marchés actions et les spreads de crédit ont récupéré une large part des pertes essuyées en mars, pénalisant les valorisations (figure 1). Les anticipations de rendements, ou de performance des actions, sont naturellement inférieures à leur niveau de mars. En parallèle, les incertitudes s’accumulent : deuxième vague potentielle du virus, tensions commerciales, enjeux géopolitiques en Chine, élections américaines et interrogations quant à l’état de santé du marché du travail après la fin du chômage technique et des programmes de soutien.

Source : Macrobond, juin 2020

Cette décision n’est pas synonyme de positionnement défensif ; nous sommes toujours relativement exposés aux risques actions et de crédit, que nous continuons à privilégier au sein de la neutralité au risque globale. L’assouplissement des politiques se poursuit à vive allure : la Chine, le Japon et l’Europe accélèrent le mouvement, et un nouveau train de mesures de relance budgétaire pourrait voir le jour aux Etats-Unis fin juillet-début août. Des taux d’actualisation effectifs plus faibles apportent un soutien considérable à mesure que les économies redémarrent ; nous privilégions des positions longues sur les actifs les plus touchés, tels que le crédit investment grade. Alors que les économies s’ajustent pendant les premières phases de la reprise, on peut également tabler sur une hausse des multiples de valorisation des actions.

Par ailleurs, bien que les positions des investisseurs aient été élaborées sur la base des perturbations de mars, elles offrent encore une marge de hausse considérable : les allocations aux actions des investisseurs non bancaires, par exemple, se situent toujours dans la fourchette basse de la période qui a suivi la crise de Lehman Brothers et en dessous des moyennes historiques, et les soldes de trésorerie de compensation sont élevés.

Nous ne sommes pas craintifs, simplement un peu moins avides.

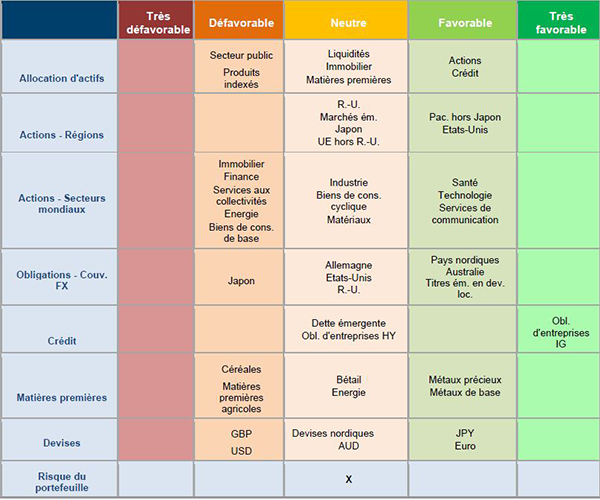

Source : Columbia Threadneedle Investments, 3 juillet 2020. Toute action ou obligation spécifique mentionnée ne saurait être considérée comme une recommandation d’investissement.