Le montant total des dépenses publiques de santé et l’impact économique global de l’épidémie de Covid-19 ne sont pas encore chiffrables. Les réponses en matière de santé publique ont un impact humain considérable : les unités de soins intensifs sont submergées et le nombre de décès évitables explose, tandis que le chômage augmente fortement et que les investissements s’effondrent, tout comme la demande affectée par les contraintes de distanciation sociale. Les gouvernements ont, à juste titre, choisi de protéger la vie plutôt que de préserver la richesse économique.

Néanmoins, les décideurs politiques ont également cherché à utiliser les ressources des gouvernements et des banques centrales pour préserver la structure de leur économie sur une période de trois à six mois via différentes mesures : accord de prêts subventionnés aux entreprises, subventions aux PME et aides aux ménages, paiement des salaires du secteur privé et instauration d’une série de mesures de dispense des obligations réglementaires et comptables.

Une stratégie adaptée associée à des prévisions pertinentes pourrait préserver presque intégralement la stabilité des marchés financiers : le choix de reporter ou de supprimer les six premiers mois d’un flux ininterrompu de bénéfices peut garantir une variation très limitée des mouvements de marché. Une stratégie imparfaite en revanche provoquerait des défauts de trésorerie au sein des économies touchées et engendrerait de nombreux problèmes de solvabilité chez leurs partenaires commerciaux : les faillites d’entreprises se multiplieraient et le récent affaiblissement des marchés financiers ne serait qu’un prélude à un effondrement plus important accompagnant une dépression mondiale généralisée.

Bien que l’avenir soit incertain, il y a certaines choses que nous savons sur la situation actuelle.

La première d’entre elles concerne les valorisations. Le rendement supplémentaire supérieur à celui des obligations d’État offert par les obligations d’entreprise investment grade a triplé cette année, passant d’environ 100 points de base à environ 300 points de base. Les marchés à revenu fixe ont à certains moments cessé de fonctionner la semaine dernière, et d’importantes perturbations ont eu lieu en raison de liquidations sans offre.

Il n’était pas rare de voir les obligations investment grade à long terme chuter de dix points un jour donné, puis de dix points supplémentaires le jour suivant. Les nouvelles les plus marquantes concernaient le manque de profondeur du marché et la pression des vendeurs pour lever des fonds. En soutenant ce qui pourrait se répercuter sur les écarts de marché, nous pouvons estimer que le marché compense les investissements pour un taux de défaut cumulé d’environ 25 % contre le taux d’environ 0,5 % qui caractérise le crédit d’entreprise investment grade. Dans le cas de la dette à haut rendement et des marchés émergents, nous avons constaté un accroissement significatif des écarts et des chiffres de rendement fortement négatifs, avec des écarts des titres d’entreprise à haut rendement compensant un taux de défaut cumulé d’environ 42 %. Ces taux de défaut dépassent de loin les pics enregistrés jusqu’à aujourd’hui à n’importe quelle période au cours du siècle dernier. Les marchés boursiers s’affaiblissent mais restent opérationnels, et malgré les baisses de prix, ils ont surpassé le niveau de performance attendu pour les mouvements du marché à revenu fixe.

Politique

La deuxième donnée connue concerne la réponse politique. Certes, ni le paquet fiscal d’envergure, ni la réduction des taux d’intérêt, la reprise de l’assouplissement quantitatif, les enchères de devises en dollars américains quotidiennes ou l’injection anarchique de liquidités des banques centrales ne peuvent éradiquer le Covid-19. Cependant, ces mesures fiscales et monétaires peuvent contribuer à résoudre les perturbations observées sur les marchés à revenu fixe. Une banque centrale contrôle la masse monétaire et peut (avec suffisamment de volonté) acheter tous les actifs d’une économie avec des réserves nouvellement créées. Bien que les banques centrales ne puissent ni offrir un traitement contre le virus, ni fournir une stratégie parfaite à l’économie globale, elles ont néanmoins la faculté de laisser ou non le bouleversement majeur des marchés à revenu fixe dérégler le système financier et provoquer une deuxième crise financière mondiale. Elles ont d’ailleurs annoncé des mesures d’une ampleur et d’une rapidité impressionnantes.

La troisième chose que nous savons, c’est que l’impact sur l’activité économique va être extrêmement important à court terme, tout simplement car certains secteurs de l’économie sont aujourd’hui à l’arrêt total. Il n’y a pour le moment aucune certitude que les tentatives de sauvetage réussiront. En tant que tels, les principaux indicateurs économiques que nous surveillons ont peu de sens et semblent avoir beaucoup de retard. Les estimations des analystes sur les bénéfices des entreprises n’ont pas diminué autant que nos collègues du département d’investissement l’attendaient, mais les estimations des analystes pour 2020 ne sont de toute façon pas décisives. Ce qui importe, c’est la façon dont le monde émergera en 2021-22.

Que faisons-nous de ces constats ?

Bien en sécurité derrière leurs écrans, les gestionnaires de portefeuille évoquent le « brouillard de la guerre » dans ce climat d’incertitude significative. La référence est parlante, mais d’autant plus inquiétante qu’elle s’accompagne d’une menace réelle pour la vie humaine. Pour l’instant, nous avançons progressivement en fonction de notre compréhension de l’évolution du monde et de la manière dont les marchés financiers valorisent cette évolution. Nous continuons de qualifier la pandémie de Covid-19 de choc grave mais temporaire. Nous estimons que si les décideurs politiques ne sont pas en mesure de fournir une stratégie de sauvetage parfaite, ils ont démontré leur détermination à plafonner les taux d’actualisation des actifs financiers et ainsi d’empêcher la crise de la santé publique de se métastaser en crise financière mondiale.

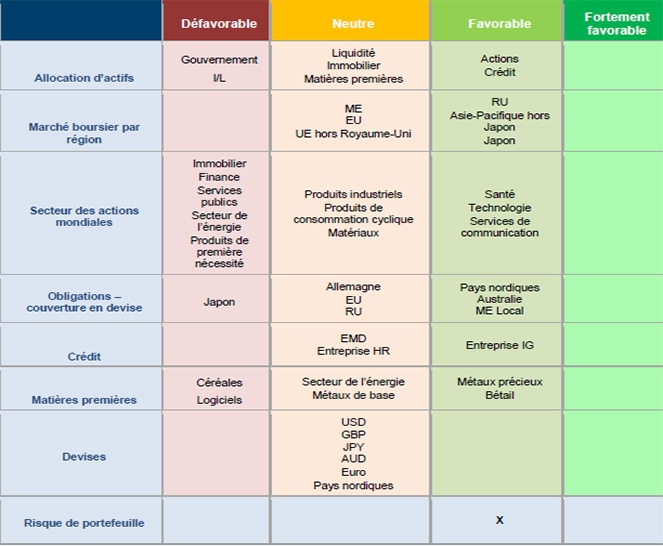

Aujourd’hui, nous avons donc fait passer le crédit investment grade de neutre à favorable et revu à la hausse notre appétit global pour le risque. Rien ne change pour le reste ; dans les fonds non limités, nous allons prendre davantage de risques de portefeuille en misant sur le fait que ce risque sera compensé par des rendements super normaux au cours des douze à dix-huit prochains mois. Mais la situation demeure fragile. L’incertitude quant à la durée de la récession et la mesure dans laquelle les autorités fiscales vont pouvoir mettre à exécution les plans annoncés nous retient de porter l’appétit pour le risque à son maximum.

Graphique 1 : Capture d’écran de l’allocation d’actifs

Source: Columbia Threadneedle Investment, 26/3/2020.