A la fin de l’année dernière, j’avais déclaré qu’il « faut avoir confiance dans les faibles taux d’actualisation » des actifs à risque, comme les actions, pour continuer à générer de bonnes performances en 2021. Si, d’un côté, le redressement économique et des bénéfices après la crise du Covid-19 a été, et continue d’être plus important que prévu, permettant aux entreprises de croître à des multiples élevés, de l’autre, une hausse des coûts du capital extrêmement bas, surtout quand elle est comparable à celle que nous avons constatée ces dernières semaines, représente un risque majeur.

En particulier, la forte correction des marchés de taux souverains ces dernières semaines semble traduire l’inquiétude croissante d’une « erreur politique », les rendements obligataires réels augmentant apparemment de la même manière que lors du « taper tantrum » de 2013 ou que fin 2018 lorsque Jerome Powell, le président de la Fed, avait déclaré qu’« ils étaient loin d’être neutres ».1 Compte tenu du niveau de l’extrémité courte des courbes de taux, la première hausse des taux d’intérêt de la Fed (et de la Banque d’Angleterre) a été avancée d’au moins une année complète, à 2023, et les courbes obligataires se sont pentifiées à la baisse, alors que la volatilité des taux a fortement rebondi pour renouer avec les niveaux de mars dernier. Donc : le moment est-il venu de ne plus faire confiance aux faibles rendements obligataires, et quelles sont les implications pour les investisseurs dans les actifs à risque ?

La réponse est : cela dépend. Cela dépend de l’interaction de trois forces : les moteurs de la hausse des rendements obligataires ; les réactions des décideurs politiques, notamment des banques centrales ; et la capacité des flux de trésorerie de capitaux, ou des bénéfices, à croître au rythme vertigineux prévu actuellement.

Le rendement obligataire en détail

Les rendements des obligations peuvent être ventilés en prévisions d’inflation (ou points morts)2 et en rendements réels (la partie restante). Par ailleurs, si une légère hausse des rendements obligataires nominaux est généralement associée à une phase d’expansion économique – une évolution favorable aux actions car elle donne un coup de pouce aux flux de trésorerie ou bénéfices prévus – la partie cachée de l’iceberg, c’est-à-dire le fait que la hausse des rendements soit due aux rendements réels et/ou aux points morts est souvent nettement plus importante.

Pendant une grande partie de la période allant de mars 2020 à février de cette année, les rendements obligataires ont augmenté sous l’effet des variations du point mort d’inflation, tandis que les rendements réels atteignaient des points bas inédits depuis 2003.3 Cette combinaison était idéale pour les marchés d’actions, notamment pour les valeurs de croissance à plus long terme : leurs flux de trésorerie prévus ont été dopés parallèlement à l’amélioration des prévisions de croissance et d’inflation mise en évidence par les points morts d’inflation, et leur taux d’actualisation avait rarement été aussi attrayant. Au cours des trois et des cinq dernières années, pour chaque hausse d’un écart-type du point mort d’inflation, en tenant compte de la variation des taux réels, les rendements du S&P 500 ont augmenté de 0,6 à 0,7 écart-type. Parallèlement, de début novembre 2020 à mi-février, les rendements réels ont réduit de moitié environ le coût plus élevé du capital suggéré par la hausse des points morts d’inflation.

Ces dernières semaines, l’ordre de bataille a évolué, les rendements réels ouvrant la marche de la hausse alors que les variations du point mort marquent le pas. Alors qu’elle convient aux valeurs décotées, cette évolution est plus problématique pour les titres de croissance qui ont été les grands bénéficiaires à la fois des points morts d’inflation plus élevés et des rendements réels inférieurs. La hausse des points morts est importante pour la taille, la cyclicité et la performance relative du secteur technologique. Il en va de même pour la pentification des courbes, à des degrés divers. La figure 1 illustre une partie de cette heuristique.

Figure 1 : Des variations semestrielles notables depuis 2002

Source : Bloomberg, mars 2021. Les indices mentionnés sont : valeurs décotées monde = MSCI ACWI Value ; valeurs de croissance monde = MSCI ACWI Growth ; petites capitalisations monde = MSCI ACWI Small Cap ; grandes capitalisations monde = MSCI ACWI Large Cap ; consommation discrétionnaire monde = MSCI ACWI Consumer Discretionary ; consommation de base monde = MSCI ACWI Consumer Staples ; valeurs cycliques américaines = moyenne des indices S&P 500 pour la consommation discrétionnaire, la finance, l’industrie, les technologies de l’information, les matériaux et l’immobilier ; valeurs défensives américaines = moyenne des indices S&P 500 pour la consommation de base, l’énergie, la santé, les services de télécommunication et les services aux collectivités.

Les rendements réels peuvent augmenter pour diverses raisons.

Les prévisions d’inflation ont évolué, parallèlement aux prix du pétrole et aux autres mesures de la pression sur les coûts, si bien que toute hausse escomptée des rendements nominaux sera probablement causée par l’accroissement des taux réels à partir de leurs plus bas depuis 2003. Et c’est là que les choses se compliquent, car les variations des rendements réels peuvent traduire une multitude de facteurs, tels que les prévisions de croissance et la politique de la Fed – et ils se sont inscrits en hausse pour diverses raisons dans l’histoire récente.

Par exemple, l’augmentation des rendements réels au cours du « taper tantrum » de 2013 et du quatrième trimestre 2018 a fortement perturbé les marchés des actifs risqués qui percevaient les actions de la Fed comme des erreurs politiques. En revanche, la hausse des taux réels au moment de la réforme fiscale mise en place par Donald Trump et des périodes de reflation de 2016 et de fin 2017 a été considérée comme un simple reflet des perspectives de hausse de la croissance et a suscité de forts rebonds au niveau des actifs risqués. Dans l’ensemble, alors que la vie retrouve son cours normal grâce aux mesures de relance supplémentaires de grande ampleur et à la vaccination, les rendements réels pourraient tout à fait augmenter dans un contexte de reflation favorable au risque : nos prévisions pour la croissance américaine se situent actuellement dans la fourchette supérieure du consensus tant pour cette année que la suivante ; nous sommes tout aussi optimistes à l’égard du Japon et nous avons également relevé nos anticipations de croissance en Europe pour 2021.

Banques centrales et flux de trésorerie

Mais, naturellement, la politique de la Fed (et des autres banques centrales) est déterminante – aussi bien pour sa capacité à re-ancrer la courbe des rendements qu’à garder à l’oeil l’envolée de l’inflation quand l’économie se normalisera et que la croissance rebondira plutôt fortement au deuxième semestre de cette année. Dans la mesure où les conditions financières générales sont restées remarquablement accommodantes en dépit de l’agitation plus marquée des marchés obligataires, et compte tenu de la stabilité des spreads de crédit, il n’est pas certain que la Fed ressentira le besoin d’intervenir dans l’urgence. De même, le principe selon lequel le ciblage flexible de l’inflation moyenne vise à faire tourner l’économie à plein régime est incohérent avec l’anticipation par les marchés d’un resserrement politique prématuré et avec les rendements obligataires à long terme très proches des estimations du niveau neutre de la Fed.

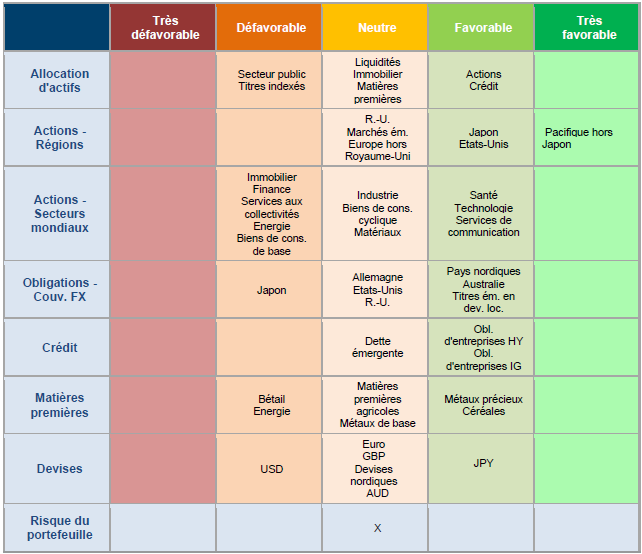

Enfin, les bénéfices ou les flux de trésorerie représentent la dernière pièce du puzzle. Les publications de résultats du quatrième trimestre ont été remarquablement solides dans la plupart des régions et nos anticipations pour 2021 et 2022 sont légèrement plus optimistes que les prévisions actuellement haussières du consensus. En effet, la croissance des bénéfices est suffisamment forte pour assurer des rendements totaux satisfaisants pour les actions, même en cas de diminution des valorisations, et une modeste baisse des ratios cours/bénéfices est déjà intégrée pour les deux prochaines années. La question principale concerne l’ampleur de cette baisse. Pour les portefeuilles multi-actifs de Columbia Threadneedle Investments, nous avons privilégié une exposition aux risques sur les marchés d’actions affichant des profits en nette hausse, comme les pays émergents d’Asie et le Japon, qui bénéficient d’un levier opérationnel élevé leur permettant de profiter d’une l’amélioration des perspectives à l’échelle mondiale. Nous conservons nos positions sur des actions américaines de qualité et un éventail d’obligations d’entreprises, et restons prudents en ce qui concerne les emprunts d’Etat de référence étant donné la situation actuelle.

Certains l’aiment chaud !

Figure 3: Asset allocation snapshot

Source : Columbia Threadneedle Investments, 1er mars 2021