Notre point de vue sur le monde d’aujourd’hui

L’activité économique a connu un brutal coup d’arrêt partout dans le monde après que les autorités ont décidé de fermer l’économie pour tenter de maîtriser la pandémie de Covid-19. Nous en observons déjà les premières conséquences dans les données. Les indices des directeurs d’achat sont par exemple à des niveaux à un chiffre en Europe, et le marché du travail se porte très mal aux Etats-Unis, où tous les emplois créés depuis la grande crise financière de 2008 ont été perdus en l’espace de six semaines. Le trimestre actuel, qui couvre la majeure partie du confinement, est par ailleurs appelé à être plus catastrophique encore.

Dans ce contexte, les banques centrales et les gouvernements ont introduit des mesures de relance exceptionnelles, d’une ampleur et d’une rapidité inédites même pendant la crise financière de 2008. Mettant en équilibre le coût de la fermeture de l’économie et les avantages des mesures de relance, notre scénario de base table sur un retour de l’activité économique des Etats-Unis aux niveaux du quatrième trimestre 2019 d’ici la fin de l’année prochaine, avec une reprise en forme de « U ». En revanche, l’Europe, le Royaume-Uni et le Japon subiront probablement un ralentissement prolongé, leur PIB ne retrouvant les niveaux de l’année dernière qu’après 2022.

Par conséquent, nous estimons que les conséquences économiques de la pandémie seront très importantes mais en fin de compte temporaires, même si elles sont susceptibles de se faire sentir plus longtemps que le consensus ne le pense actuellement. En outre, les entreprises sortiront de la crise avec des bilans plus endettés.

Les mesures prises par les gouvernements et les banques centrales dans le monde sont-elles suffisantes ?

Les réponses monétaires et budgétaires mises en oeuvre dans les grands pays développés face à cette crise sont ahurissantes, tant en termes d’ampleur que de rapidité. La Fed en a par exemple fait davantage en trois semaines que durant la totalité de la crise financière de 2008, et le déficit budgétaire des Etats-Unis est susceptible de passer de 5% à 20% d’ici à la fin de l’année, une expansion discrétionnaire sans précédent. La BCE s’est quant à elle engagée à racheter des dettes publiques et privées à un rythme inédit, sans imposer les restrictions des programmes précédents, notamment grâce à des garanties publiques de crédit et à des délais de grâce permettant aux entreprises et aux marchés de fonctionner.

Reste à voir si ces mesures suffiront à « combler le trou » dans l’activité économique. Ce qui semble indéniable, c’est que les banques centrales et les gouvernements des plus grands pays se sont montrés disposés à « faire tout le nécessaire », ce qui est encourageant. Les pays émergents ont eu moins de marge de manoeuvre politique pour introduire leurs mesures de relance.

Quelle évolution pour les marchés d’actifs?

Les marchés ont eux aussi réagi de façon spectaculaire : les actions comme les obligations d’entreprises ont lourdement chuté (avant de se redresser), la volatilité a grimpé en flèche et les corrélations entre différentes classes d’actifs se sont amplifiées. La dette publique des pays développés s’est fortement redressée car les investisseurs ont privilégié les actifs « refuge » et les prix ont intégré le maintien de taux bas pendant plus longtemps encore.

A l’avenir, bien que les actifs risqués soient très sensibles à la géographie de la croissance économique et des résultats des entreprises, les incertitudes considérables qui entourent ces variables et la pertinence d’une réponse politique visant à compenser les lacunes pourraient amener les investisseurs à porter leur regard au-delà de l’impact à court terme. Cela dit, dans la mesure où les entreprises sortiront probablement de la crise plus endettées qu’avant (et donc avec un bilan de moins bonne qualité), nous donnons la priorité à celles qui nous semblent de meilleure qualité, tant au niveau du crédit que des actions. Nous nous montrons prudents vis-à-vis des emprunts d’Etat à ces niveaux, d’autant que les comptes budgétaires sont en forte détérioration en raison des mesures prises par les dirigeants pour gérer la crise.

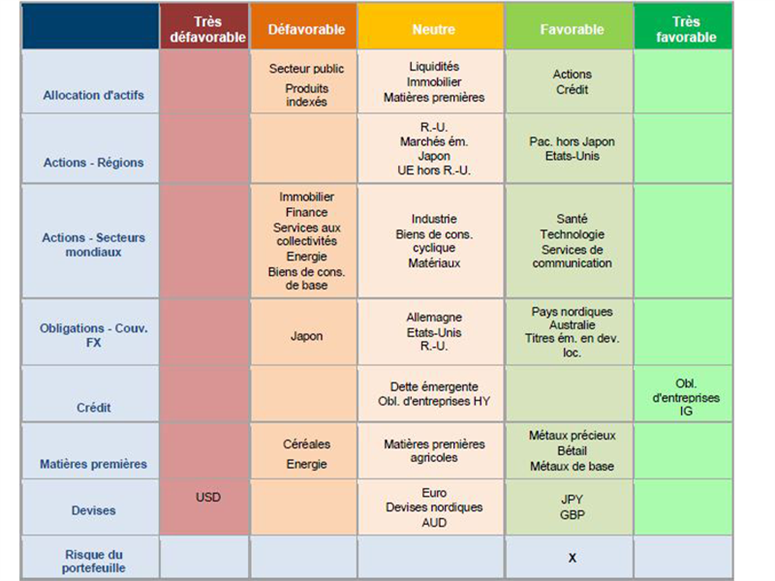

Modifications apportées à l’allocation d’actifs

Les statistiques économiques témoignent d’un impact négatif encore plus important que ce que nombre d’intervenants anticipaient, et les prévisions de bénéfices établies par les analystes ne reflètent pas encore pleinement cette situation. Dans ce contexte, nous avons cherché à réduire la cyclicité des portefeuilles multi-actifs, notamment en renforçant nos positions sur les actions américaines aux dépens de celles sur leurs homologues britanniques et japonaises.

Parallèlement, nous entendons tirer parti de certains marchés d’actifs risqués, et plus particulièrement de ceux dont les prix ont baissé et qui devraient bénéficier des mesures politiques mises en place. Dans cette optique, nous avons augmenté la quantité et renforcé la qualité des risques que nous prenons tout au long de la crise.

Dans le secteur des actions, cela nous pousse à privilégier les Etats-Unis et l’Asie hors Japon, en combinant des titres de croissance de qualité et une exposition cyclique. Le marché américain nous permet de nous exposer à des entreprises de qualité dont les bilans sont solides et qui semblent capables de faire croître leurs bénéfices même dans ce climat incertain. Parallèlement, dans les pays émergents d’Asie, une certaine exposition cyclique devrait porter ses fruits à mesure que la région sort de la crise, et certains segments de son économie (comme le secteur manufacturier chinois) semblent commencer à se réorienter vers les niveaux d’avant la pandémie.

Afin de prendre des risques de qualité dans le secteur obligataire, nous donnons la priorité aux crédits investment grade, segment dans lequel les entreprises bien capitalisées semblent les mieux placées pour résister à la tempête. Bien que les spreads se soient resserrés par rapport aux niveaux élargis de la fin mars, ils restent bon marché par rapport aux moyennes à long terme. En outre, les facteurs techniques se sont améliorés, avec notamment des conditions de liquidité beaucoup plus favorables et une reprise des émissions sur le marché primaire. Les fondamentaux semblent quant à eux relativement sains, les crédits de qualité faisant partie des bénéficiaires ciblés par la riposte politique à la crise.

Source: Columbia Threadneedle Investments, 21 May 2020.