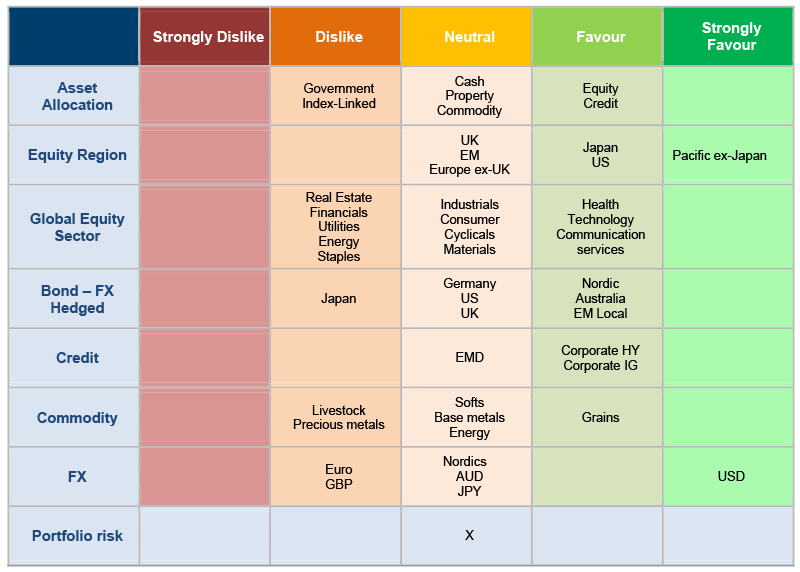

Aux cartes, garder la main signifie ne rien changer à son tirage. Une expression qui traduit bien la façon dont nous avons géré l’allocation des actifs ces derniers mois, puisque nous n’avons que peu modifié nos positions de prédilection. Nous demeurons convaincus que les meilleurs rendements corrigés du risque proviendront des actions et du crédit aux entreprises dans les 12 à 18 prochains mois, mais nous restons prudents envers la duration principale, et nous avons une position neutre en liquidités, dans les matières premières et l’immobilier commercial britannique.

Source : Bloomberg, mai 2021

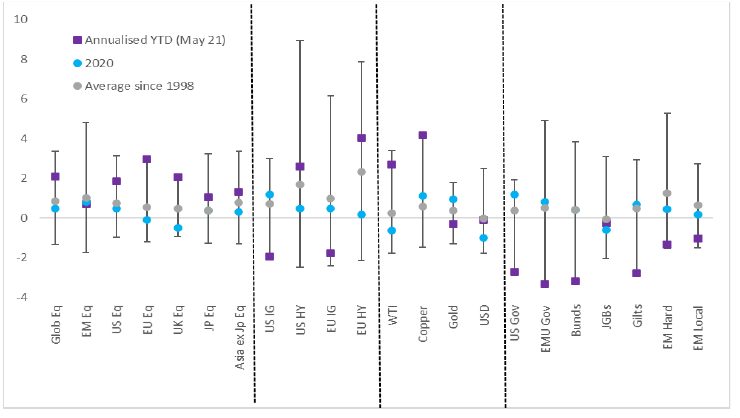

Durant les cinq premiers mois de l’année, ce positionnement a largement bénéficié des rendements plus mobiles des marchés financiers. Les rendements corrigés de la volatilité, ou « ratio de Sharpe », ont été dynamiques et bien supérieurs à leur médiane et à leur moyenne pour les actions (et les matières premières), mais bien trop faibles pour les titres à revenu fixe à duration longue, notamment les obligations d’État (graphique 1)¹. Nous avons largement expliqué pourquoi nous pensons que les obligations d’État des marchés développés constituent une si piètre source de diversification du rendement – et avec des taux encore historiquement bas, qui entravent les perspectives de rendement, et l’augmentation des largesses budgétaires, nous faisons preuve de modération dans l’exposition à la duration des fonds d’allocation d’actifs.

Nos très éprouvées allocations diversifiées ont été moins porteuses, et ce pour deux raisons principalement. D’une part, parce que, en orientant notre exposition aux actions cycliques vers les ME asiatiques et le Japon, nous avons largement sous-performé le R.-U. et l’Europe. De l’autre, parce que nous avons continué à privilégier les obligations d’entreprise à haut rendement (high yield) et de premier rang (high grade) qui ont affiché des performances très disparates. Intéressons-nous à chaque catégorie.

Scruter les performances régionales

Les résultats décevants du Japon et des marchés émergents asiatiques ont surpris, compte tenu de la sensibilité accrue des revenus à la production industrielle mondiale et de l’exposition aux titres cycliques. À titre d’exemple, le bêta des revenus par rapport à la production industrielle mondiale dans les deux régions est deux fois plus élevé qu’en Europe et au R.-U.², les marchés asiatiques étant plus cycliques comparativement au reste du monde. Mais dans les deux cas, la participation moindre au rebond des titres cycliques s’explique par des facteurs spécifiques – la combinaison de nouvelles vagues de contaminations à la Covid-19, des flux intérieurs désavantageux (renforcés par la prudence saisonnière habituelle des analystes en actions nippones), et les craintes d’un sévère resserrement de la politique chinoise au second semestre 2020.

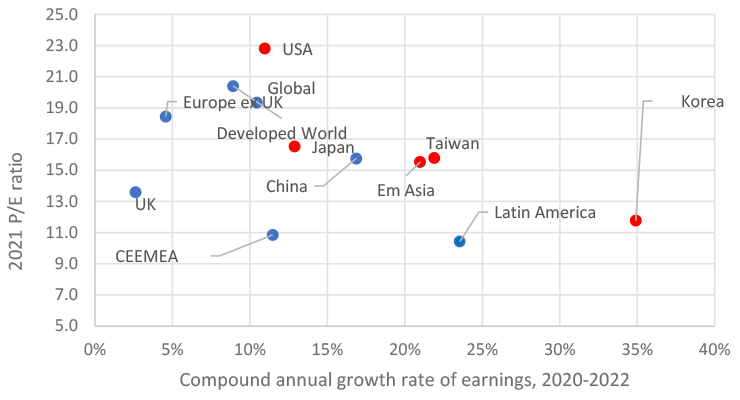

Si un tel durcissement perturberait sans doute profondément les actifs à risque, nous ne tablons que sur un resserrement mesuré : les autorités ont tiré les leçons de leurs tours de vis trop conséquents de 2017 et 2018, et nos collègues en charge des actions asiatiques accueillent favorablement la meilleure qualité de la croissance et des bénéfices chinois suite aux dernières mesures. Avec des bénéfices solides et supérieurs aux prévisions attendus tant cette année que l’année prochaine, l’Asie et le Japon devraient facilement dégager une croissance des bénéfices composée à deux chiffres entre 2020 et 2022, bien supérieure à celle de l’Europe ou du R.-U. – et nous avons conservé des expositions dans les marchés les plus faibles à des prix compétitifs à l’échelle internationale (graphique 2).

Nous restons également positifs sur les actions américaines, dont les vigoureux résultats du premier trimestre ont surpris. Les sociétés du S&P 500 ont vu leurs bénéfices progresser de 50 % en glissement annuel, soit plus du double des 24 % (déjà conséquents) attendus ; contrairement à leurs habitudes, les analystes ont revu les prévisions à la hausse au fil du trimestre. Comme au trimestre dernier, le marché a fait de la publication des résultats l’occasion d’afficher un rendement total en légère progression et de déclasser. Les revenus des sociétés du S&P 500 sont 10 % supérieurs aux chiffres de l’année dernière, quand les estimations tablaient sur 6 %, et nos collègues en charge des actions américaines soulignent les risques à la hausse pour la croissance des revenus comme des bénéfices pour toute l’année.

Approfondir les évaluations du crédit

Source : Columbia Threadneedle Investment, 24 mai 2021