Nous sommes aujourd’hui à moins d’une décennie de l’échéance que se sont fixées de nombreuses entreprises pour atteindre la neutralité carbone d’ici 2030. De même, l’échéance de 2050 arrêtée par de nombreux pays pour y parvenir se profile à l’horizon. Pour atteindre ces objectifs, des progrès considérables devront être accomplis. Mais comment?

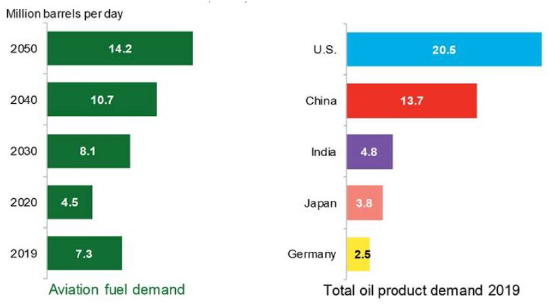

S’il est bien un secteur qui consomme des masses considérables de ressources naturelles, mais qui, de notre point de vue, offre la possibilité d’un changement réaliste, c’est l’aviation. Réussir à réduire ses émissions représenterait une grande victoire. En 2019, le secteur a absorbé à lui seul pas moins de 8% de la production totale de pétrole1, soit l’équivalent de près de 7,5 millions de barils par jour.2 En 2020, le Covid-19 a cloué au sol la plupart des compagnies aériennes, entraînant une baisse de 39% de la consommation de carburant3. A long terme, toutefois, le transport aérien est certainement encore promis à un bel avenir, compte tenu de la place importante occupée par la mobilité aujourd’hui. Or, faute d’impulsion politique, les avions continueront de brûler des combustibles fossiles, et on estime que d’ici 2050, le secteur pourrait consommer plus de 14 millions de barils par jour, soit une quantité de pétrole plus importante que la consommation de la Chine en 2019 (figure 1).

Figure 1 : Demande de carburant pour l’aviation vs demande pétrolière par pays

Source: BloombergNEF, 2020

Si la demande est appelée à se maintenir, il est certainement préférable d’envisager de modifier le mode de propulsion des avions. Les regards se tournent par conséquent vers les carburants alternatifs tels que l’hydrogène, les carburants durables pour l’aviation (SAF) ou l’électricité. Les avions électriques auront peut-être un avenir dans 25 ou 30 ans, mais nous ne disposons pas encore d’une infrastructure suffisante pour recharger les véhicules électriques sur les routes, ni de batteries ayant une autonomie réellement longue. Cette perspective demeure donc relativement éloignée. Si l’hydrogène offre des perspectives intéressantes, comme l’électricité, il nécessite des infrastructures et des technologies entièrement nouvelles, tant au niveau des appareils eux-mêmes que des aéroports. Bien que la volonté existe d’investir dans des solutions telles que l’hydrogène et l’électricité, la priorité va pour l’instant à la solution des SAF.

Directement dans le réservoir

L’une des principales différences entre l’aéronautique et l’automobile réside selon nous dans l’énorme quantité de capitaux immobilisés dans la flotte aérienne existante, des actifs viables pour les 20 à 30 prochaines années et dont le remplacement serait prohibitif. En outre, la technologie est trop spécifique pour que ces appareils puissent fonctionner avec différents carburants. Il s’agit donc de trouver un produit qui puisse être directement utilisé dans le réservoir existant. Les carburants durables pour l’aviation ou SAF répondent à cette exigence. Fabriqués à partir de déchets destinés à la mise en décharge, tels que les huiles de cuisson usagées et les graisses animales éliminées, ils sont mélangés aux combustibles fossiles existants.

Bien que le marché des SAF soit de taille modeste et en phase de démarrage, nous voyons des opportunités pour les investisseurs, avec un certain nombre de sociétés qui se taillent une place sur le marché, parmi lesquelles Neste4, le plus grand producteur mondial de diesel renouvelable et de carburants durables pour l’aviation raffinés à partir de déchets et de résidus5, et la société de solutions renouvelables UPM.

Taille du marché et pénétration

Selon nous, l’aviation durable est le seul moyen de réduire les émissions du secteur aéronautique à moyen terme : elle permettra de réaliser la transition vers des technologies telles que l’hydrogène et les avions électriques, qui ne seront pas disponibles avant plusieurs décennies. Le potentiel de marché ainsi créé est énorme.

En 2019, le carburant destiné à l’aviation représentait un marché mondial de 300 millions de tonnes.6 Le forum sur le carburant de l’Association internationale du transport aérien (IATA) table sur un marché de 420 millions de tonnes à l’horizon 20307, et le Forum économique mondial prédit que ce marché atteindra 510 millions de tonnes en 2040.8 L’Union européenne représente environ 20% de ce total et entend utiliser 14% de cette quantité dans les SAF, ce qui crée une demande de 11 millions de tonnes d’ici 2030, rien qu’en Europe.9

Mais la taille du marché n’est pas le seul élément qui fait des SAF une opportunité fascinante. Le secteur de l’aviation aspire de plus en plus à une réforme et à une nouvelle réglementation. Tout d’abord, les entreprises qui étaient traditionnellement axées sur les combustibles fossiles, comme les raffineries de pétrole, explorent les SAF. Il faut dire qu’elles sont elles aussi tenues à des objectifs de durabilité. Deuxièmement, la pandémie a permis d’entrevoir un monde où les émissions de carbone seraient réduites, mais elle nous a également fait prendre conscience que les efforts déployés jusque-là sont insuffisants, ce qui a fait de la durabilité une priorité pour les compagnies aériennes. Bon nombre d’entre elles déclarent aujourd’hui vouloir réduire leurs émissions à zéro d’ici à 2050 et atteindre la neutralité carbone d’ici à 2035. Comme l’a déclaré le directeur financier de JetBlue, elles préfèrent être au volant du bus plutôt que de se faire renverser par celui-ci.10 Durant la crise sanitaire, Neste a signé des accords avec un certain nombre de compagnies aériennes, notamment All Nippon Airlines, pour accroître l’utilisation des SAF.11 Mais le véritable moteur du changement, c’est la réglementation.

Des mandats

Les SAF restent coûteux, mais l’obligation d’utiliser des mélanges pourrait les faire entrer dans les moeurs d’ici le milieu de la décennie en cours. Cela signifie que les gouvernements imposeraient une certaine proportion de SAF dans la consommation des compagnies aériennes. Certains pays ont déjà pris des mesures en ce sens : la Suède impose un minimum de 0,5% de SAF en 2021, et la France 1% en 2022.12 Les Pays-Bas envisagent une réglementation imposant un ratio de SAF de 14% d’ici 2030.13 Dans l’UE, l’initiative ReFuelEU devrait être annoncée en juillet 2021. Elle aura probablement pour objectif des niveaux de mélange de 2% en 2025 et de 5% en 203014, tandis que le président Biden se voit pressé d’introduire un mandat pan-américain de 1%.15 Lorsque les mandats seront introduits et progressivement augmentés, et que les réglementations auront été revues en mieux, l’évolutivité entraînera une réduction des coûts et une adoption encore plus grande, créant un cercle vertueux.

En plus du soutien des gouvernements, les SAF ont besoin de la pression des consommateurs finaux pour se développer. Les passagers et les entreprises, sous la pression d’investisseurs de plus en plus sensibles aux questions ESG, peuvent obliger les compagnies aériennes à réduire leur empreinte carbone et accepteront des hausses de prix temporaires en raison de ce coût. On estime qu’un mélange à 2% pour un vol de trois heures coûterait à chaque passager 2 dollars de plus.16

Opportunités pour les investisseurs

Pour nous, investisseurs, il s’agit d’une formidable opportunité. Nous aimons explorer des thèmes qui s’inscrivent dans le cadre des objectifs de développement durable des Nations unies (ODD).17 Le marché des SAF est directement lié à un certain nombre d’entre eux : l’élément Transports durables de l’ODD 11 « Faire en sorte que les villes et les établissements humains soient ouverts à tous, sûrs, résilients et durables » ; l’élément Tourisme durable de l’ODD 12 « Établir des modes de consommation et de production durables » ; et l’ODD 13 « Prendre d’urgence des mesures pour lutter contre les changements climatiques et leurs répercussions ».

Pour établir une analogie avec l’aviation, les SAF sont sur la piste de décollage. Il ne leur manque plus que la technologie, la volonté politique, la pression des actionnaires et le développement de mandats pour pouvoir prendre leur envol.