« Peu importe que le chat soit noir ou blanc, pourvu qu'il attrape les souris » – Deng Xiaoping1

Deng Xiaoping est souvent considéré comme l’architecte de la Chine moderne, ayant prôné une

approche pragmatique du développement économique et adopté le système d’économie de

marché des pays occidentaux. Cependant, bon nombre des principes qu’il a fait siens semblent

avoir été remis en cause au cours des derniers mois, au point que les marchés ont commencé à

se demander si le système économique engendré par les réformes engagées par le Petit

timonier à la fin des années 1970 est sur le point de changer pour de bon.

Ces inquiétudes ont été alimentées par le tour de vis réglementaire à l’encontre des entreprises

de soutien scolaire chinoises, anciennes coqueluches des marchés boursiers, dont l’essor a été

favorisé par la forte demande émanant de parents désireux d’assurer la réussite leurs enfants

dans un système éducatif très compétitif. Toutefois, le secteur a récemment connu un coup

d’arrêt brutal, une nouvelle réglementation ayant obligé ses entreprises à devenir des

organisations à but non lucratif. Le marché potentiel de ces entreprises s’est ainsi rétréci de 100

à 25 milliards de dollars2, réduisant de plusieurs milliards la capitalisation boursière de sociétés

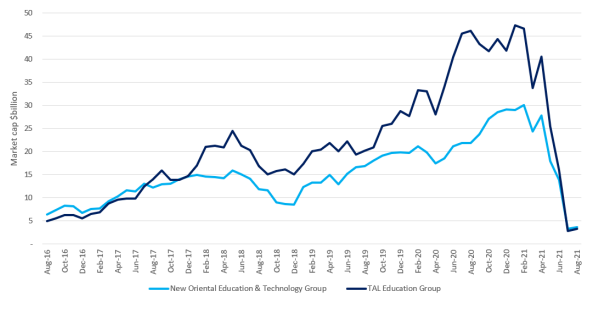

spécialisées dans l’éducation privée, telles que New Oriental et TAL Education (Figure 1). Si la

menace réglementaire planait depuis des années, peu d’investisseurs avaient anticipé un

scénario aussi désastreux que le passage à un statut à but non lucratif.

Figure 1 : Entreprises de soutien scolaire (capitalisation boursière, en milliards USD)

Source : Bloomberg, au 13 août 2021

Une fois l’agitation retombée, l’interdiction du soutien scolaire à but lucratif pourrait un jour être

considérée comme un tournant important dans l’histoire du marché chinois. Au regard d’autres

changements réglementaires auxquels sont confrontées les grandes entreprises technologiques

du pays, peut-être faut-il y voir le signe le plus concret à ce jour de la volonté d’évoluer vers un

modèle de croissance économique différent. Le gouvernement chinois met de plus en plus

l’accent sur la qualité de la croissance plutôt que sur son niveau et souhaite s’attaquer à

l’accroissement des inégalités sociales, en particulier dans les trois domaines les plus

préoccupants pour la classe moyenne : l’éducation, le logement et la santé. Dans ce nouveau

contexte, il n’est pas surprenant que les juteuses entreprises de soutien scolaire, qui ont

absorbé entre 7 et 9% des revenus des ménages en 20173

, soient dans le collimateur des autorités. Désormais, il ne suffit plus que le chat attrape la souris, sa façon de faire importe

également.

Chine : Innover puis réglementer

Europe : Réglementer sans innover par la suite

Etats-Unis : Innover sans réglementer4

Europe : Réglementer sans innover par la suite

Etats-Unis : Innover sans réglementer4

Dans le même temps, la nouvelle réglementation a également été une source de volatilité sur

les marchés pour les géants chinois de la technologie. Des entreprises comme Alibaba et

Tencent ont été des moteurs de la nouvelle économie chinoise au cours de la dernière décennie

et ont mené la numérisation de l’économie du pays en mettant en place des écosystèmes

technologiques capables de défier ceux des principaux concurrents technologiques américains.

Portées par leurs succès en matière d’innovation et une croissance exponentielle, les sociétés

Internet représentaient près de la moitié de l’indice MSCI China lors du pic de février.5

La Chine a tendance à laisser les industries expérimenter dans les premières phases pour aider

à dynamiser la croissance et à ne réglementer qu’après coup à mesure que des problèmes se

font jour. Les valeurs technologiques en font à présent l’expérience. Bon nombre des problèmes

auxquels les autorités réglementaires cherchent à s’attaquer sont semblables à ceux rencontrés par les entreprises américaines : pratiques anticoncurrentielles, sécurité des données et droits

des travailleurs.

En revanche, la réglementation est plus facile à mettre en œuvre en Chine et

l’absence de longues phases de consultations peut donner l’impression que les mesures sont

soudaines et inconsidérées. Malgré le développement de la réglementation, il est important de

ne pas confondre les mesures réglementaires avec les décisions à l’origine de la correction

subie par les entreprises du secteur de l’éducation. Dans le cas des grandes entreprises

technologiques, il est fort probable que le gouvernement chinois réalise qu’il a réellement besoin

des sociétés à but lucratif pour atteindre un autre de ses objectifs politiques : celui d’une plus

grande autosuffisance technologique, un objectif devenu de plus en plus pressant depuis que

l’ancien président américain Donald Trump a commencé à mettre en œuvre sa politique

d’endiguement de la Chine axée sur les technologies en 2018. Les autorités chinoises

souhaitent toujours voir les entreprises technologiques prospérer, mais d’une manière qui

réponde davantage à leurs objectifs politiques.

« Traverser la rivière en tâtant chaque pierre »6

Cela nous amène à considérer l’impact de ces initiatives sur le marché, alors que de nombreux

opérateurs se demandent s’il faut cesser d’investir en Chine dans le nouveau contexte politique.

On peut avancer qu’il est trop tôt pour tirer une conclusion aussi concrète. Des rumeurs récentes

émanant de représentants du gouvernement confirmeraient son engagement durable en faveur

des principes de l’économie de marché, les interdictions exceptionnelles d’activités à but lucratif

étant susceptibles de se limiter au seul secteur de l’éducation. On peut toutefois

raisonnablement s’attendre à des mesures dans d’autres domaines, les régulateurs tentant

d’interpréter et de mettre en œuvre les nouvelles priorités du gouvernement en matière

d’autosuffisance technologique, de décarbonation et de réduction des inégalités sociales.

Une fois encore, la Chine réoriente son économie et les entreprises qui opèrent dans des

domaines étroitement surveillés devront faire évoluer leur modèle d’affaires. La plupart

émergeront de l’autre côté de la rivière, mais il est difficile de savoir quel sera le profil

bénéficiaire de ces entreprises au cours des trois à cinq prochaines années. Cette incertitude

affectant plus de 40% du marché boursier chinois, les multiples que les investisseurs sont prêts

à payer pour les actions chinoises seront moins élevés. Nous avons donc cédé toutes nos

positions sur Tencent, un titre qui figurait dans nos portefeuilles depuis de nombreuses années.

Il ne faut cependant pas perdre de vue que la Chine est la deuxième économie mondiale et que

des opportunités de croissance subsistent, même si le régime économique évolue. Certaines

sociétés en portefeuille, cotées sur d’autres marchés, sont fortement exposées à la Chine et

nous restons optimistes à l’égard de leurs perspectives de croissance, en particulier lorsque

leurs sources de revenus sont alignées sur les nouveaux objectifs politiques. Par exemple, les

projets de la Chine pour décarboner son économie devraient profiter aux constructeurs de

véhicules électriques, et, partant, à notre position sur le fournisseur TE Connectivity, qui tire un

cinquième de ses revenus du pays. De même, parallèlement à l’interdiction des activités de

soutien scolaire privé, le gouvernement a annoncé de nouvelles mesures visant à promouvoir

les activités sportives, ce qui devrait être bénéfique pour une autre de nos participations, Adidas,

pour laquelle le marché chinois représente un quart des ventes.

D’autres opportunités devraient encore se présenter, mais nous préférons attendre que la

situation politique s’éclaircisse – nous n’avons pas encore complètement traversé la rivière.