A l’origine de bouleversements sans précédent au sein de nos sociétés, le coronavirus met en péril le bien-être de la population mondiale. Face à ce défi, les marchés des capitaux ont émis au cours des trois dernières semaines pour plus de 9 milliards USD d’obligations sociales, toutes émanant d’entités supranationales. Toutefois, il est possible de faire plus, et les gouvernements ont eux aussi la possibilité de s’associer à cet élan.

Dans le cadre des investissements ESG, axés sur les critères environnementaux, sociaux et de gouvernance, les aspects sociaux sont souvent relégués au second plan par les questions environnementales et de gouvernance, plus saillantes. L’une des raisons à cela tient probablement au fait qu’il est plus facile d’évaluer la performance d’une entreprise en matière environnementale et de gouvernance, en ce sens qu’il est relativement aisé, par exemple, de mesurer l’impact carbone d’un voyage en avion ou d’apprécier la diversité au sein d’un conseil d’administration. En revanche, les aspects sociaux s’avèrent plus complexes à appréhender. A cet égard, si la création d’emplois est essentielle pour insuffler de la vigueur à une économie, nous devons pouvoir évaluer la qualité des emplois proposés, tant du point de vue du traitement des salariés qu’en termes de rémunération. Cependant, il est probable que l’investissement social revête dorénavant une importance plus centrale.

Evaluer l’intérêt des investisseurs

Les marchés obligataires sont traditionnellement un bon indicateur de l’intérêt des investisseurs pour les activités ESG au travers des émissions d’obligations vertes, sociales et durables. Ces obligations sont émises dans le but exclusif de financer des projets spécifiques prédéfinis poursuivant un objectif environnemental, social ou durable (c.-à-d. à la fois environnemental et social). Leurs volumes d’émissions ont augmenté rapidement au cours des dernières années, pour atteindre aujourd’hui plus de 800 millions USD (Figure 1).

Sans surprise, les obligations vertes se sont taillé la part du lion, les émetteurs ayant privilégié les obligations destinées à financer des projets environnementaux. Dans le même temps, les émissions d’obligations sociales, centralisées par l’International Capital Market Association (ICMA), ont dépassé 56 milliards USD et contribueront notamment au financement de projets de lutte contre le Covid-19.

Figure 1 : Emissions d’obligations vertes, sociales et durables (au 2 avril 2020)

En milliards USD | Environnement | Durabilité | Volet social | Total |

|---|---|---|---|---|

Emissions en 2019 | 220.6 | 47.7 | 17.3 | 285.5 |

Emissions depuis le début de l’année 2020 | 42.2 | 15.3 | 12.0 | 68.5 |

Volume en circulation | 649.5 | 97.6 | 56.7 | 801.8 |

Source: Bloomberg et CTI, 2 avril 2020

Au cours des trois dernières semaines, la communauté supranationale a déjà émis pour plus de 9 milliards USD de dette afin de lutter contre le Covid-191, via l’obligation sociale de l’IFC (Société financière internationale), l’obligation durable de la BID Banque interaméricaine de développement, l’obligation sociale de la Banque africaine de développement, la « response bond » de la Banque nordique d’investissement et deux autres émissions plus récentes, d’un volume de 1 milliard EUR chacune, lancées par la Banque européenne d’investissement et la Banque de développement du Conseil de l’Europe, qui ont été sursouscrites 5,9 et 3,9 fois respectivement. Ces obligations serviront à financer des produits et des services contribuant à préserver l’état de santé et le niveau de vie des communautés mises à mal par le Covid-19.

Ces émissions sont régies par les Principes applicables aux obligations vertes et sociales édictés par l’ICMA et ont trait à différents projets spécifiques, en lien notamment avec la santé, l’accès au financement pour les petites entreprises, l’emploi et la construction d’infrastructures vertes à long terme (Figure 2).

Figure 2 : Emissions destinées à financer des projets spécifiques liés au Covid-19 au 2 avril 2020

Emetteur | Type d’obligation | Affectation des produits |

|---|---|---|

Banque africaine de développement | Volet social | Le produit servira à soutenir et à financer les pays et les entreprises luttant contre le Covid-19, conformément au Programme d’obligations sociales de la BAD. |

Banque interaméricaine de développement | Durabilité | Dans le cadre de ses efforts coordonnés pour lutter contre l’épidémie de Covid-19, la BID mobilise jusqu’à 2 milliards USD au profit des pays nécessitant une aide dans les domaines du suivi de la maladie, des tests et des services de santé publique. |

IFC | Volet social | Le Groupe de la Banque mondiale, dont l’IFC fait partie, entend aider les pays en voie de développement à renforcer leurs systèmes de santé au travers notamment d’un meilleur accès aux services de veille sanitaire, d’une surveillance accrue de la maladie, d’une plus grande mobilisation des organismes de santé publique et d’une collaboration avec le secteur privé dans le but de réduire l’impact sur les économies. |

Banque nordique d’investissement | Covid-19 response bond | Les prêts serviront à financer des produits et des services contribuant à préserver l’état de santé et le niveau de vie des groupes affectés par le Covid-19. Plus précisément, ils permettront d’accorder des financements aux petites et moyennes entreprises impactées, ainsi qu’aux grandes entreprises du secteur de l’équipement médical et de la santé confrontées à une demande accrue d’équipements ou de services. |

Banque de développement du Conseil de l’Europe | Volet social | Soutien aux infrastructures de santé en vue de l’acquisition, dans le cadre de procédures d’urgence, d’équipements médicaux et de matériel consommable, de la réhabilitation et de la transformation d’espaces de soins et d’unités médicales, ainsi que de la mobilisation d’expertise supplémentaire. Soutien également aux PME et aux compagnies municipales, dans le but avant tout de préserver les emplois et d’assurer la poursuite des investissements municipaux. |

Banque européenne d’investissement | Durabilité | Financement de projets de santé contribuant de manière importante à promouvoir l’accès universel à des services de santé abordables (ODD 3). Les conditions d’éligibilité aux « Sustainability Awareness Bonds » (SAB) sont élargies pour inclure d’autres financements accordés par la BEI directement en lien avec la lutte contre le Covid-19 dans le cadre d’un plan de préparation ou de réponse aux urgences sanitaires défini au niveau national ou international, au profit des autorités sanitaires, hôpitaux, laboratoires et réseaux de santé nationaux. |

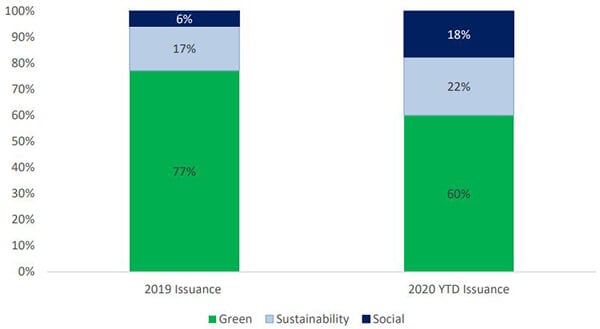

Cependant, la crise actuelle a incité les émetteurs à élargir leur éventail d’instruments pour inclure, outre des obligations vertes, également des obligations sociales et durables. Par exemple, l’IFC émet des obligations sociales depuis 2017 et a levé 1,46 milliard USD au travers de 28 obligations au 31 décembre 20192 . Avec sa dernière émission, d’un volume de 1 milliard USD, son portefeuille d’obligations sociales a pratiquement doublé d’un seul coup. Cette tendance se reflète largement dans le volume d’obligations émises afin de financer des projets spécifiques à l’échelle mondiale. Les obligations sociales représentent 18% des émissions lancées depuis le début de l’année – une proportion sans précédent, qui est appelée à continuer d’augmenter jusqu’à la fin de la pandémie et au-delà (Figure 3).

Figure 3 : Répartition des émissions entre obligations vertes et durables en 2019 et depuis le début de l’année 2020

Source: Bloomberg, 2 avril 2020

Psychologiquement, les investisseurs sont généralement monothématiques, en ce sens qu’ils ne peuvent se concentrer que sur une seule grande idée à la fois. Auparavant, ils se focalisaient sur le changement climatique, mais si ce thème reste évidemment d’une importance capitale, il est pour l’heure relégué au second plan par la crise du Covid-19. Nous devrions assister à une hausse du nombre d’émissions d’obligations sociales en lien avec la crise sanitaire, mais une fois l’épidémie de Covid-19 endiguée, le changement climatique redeviendra probablement le thème ESG dominant, même si les questions sociales continueront d’occuper une place de premier plan dans l’esprit des investisseurs.

Un contexte idéal pour les émissions souveraines

Les gouvernements ont la possibilité d’emboîter le pas aux organismes supranationaux dans la lutte contre la pandémie en émettant des obligations souveraines. Il n’est pas nouveau que des entités souveraines fassent appel aux capitaux publics afin de financer des projets spécifiques : plusieurs pays l’ont fait au cours des trois dernières années, dont les Pays-Bas, la France, l’Irlande et la Belgique (à chaque fois sous la forme d’obligations vertes).

On remarque, en ce qui concerne les émissions souveraines, est que les investisseurs britanniques figurent toujours parmi les principaux acheteurs. Ils représentaient par exemple 14% des souscripteurs de l’obligation sociale émise récemment par le Conseil de l’Europe, en troisième position seulement derrière leurs homologues français (25%) et asiatiques (16%)3 . Cependant, malgré l’appétit affiché par les investisseurs, le Royaume-Uni n’a pas encore émis d’emprunt de ce type. Or, la crise actuelle offre selon nous un contexte idéal pour ce faire, afin non seulement d’enrayer l’épidémie dans l’immédiat, mais aussi de relever d’autres défis sociaux à plus long terme.

Priorité aux questions environnementales ou aux aspects sociaux ?

Il serait intéressant de voir si les aspects sociaux commencent à prévaloir sur les questions environnementales dans les décisions d’investissement. Le transport aérien et le transport maritime sont deux secteurs dans lesquels les aspects sociaux sont souvent occultés par des aspects environnementaux négatifs (émissions de carbone générées). Mais ce sont pourtant des secteurs au sein desquels les questions sociales sont très présentes. Notre fonds Sustainable Infrastructure a récemment investi dans une compagnie de ferries qui propose des services de transport de fret et de passagers depuis la Grande-Bretagne et la France vers les îles AngloNormandes. L’un des facteurs clés ayant motivé cet investissement était de nature sociale dans la mesure où, si aucun trafic voyageurs n’est assuré actuellement en raison de la pandémie de coronavirus, les ferries continuent d’acheminer des denrées alimentaires et des fournitures médicales vitales vers les îles.

De la même manière, des entreprises commencent à privilégier les aspects sociaux dans le cadre de la lutte contre le Covid-19. La crise met en lumière les politiques sociales des entreprises à l’égard de leurs principales parties prenantes – employés, fournisseurs et clients. Citons à titre d’exemples Uber et Lyft, qui, en partenariat avec des hôpitaux, des gouvernements locaux et des organismes à but non lucratif, offrent des courses gratuites à des « travailleurs essentiels », qu’il s’agisse d’employés de magasins d’alimentation faisant des heures supplémentaires la nuit ou de personnes contraintes de se rendre dans des banques alimentaires faute de pouvoir s’approvisionner à proximité de leur domicile.

En conclusion, le Covid-19 annonce l’avènement d’une ère nouvelle pour les communautés à travers le monde. Si les obligations sociales émises dans le but d’enrayer la pandémie sont bienvenues, d’autres sont nécessaires et les gouvernements se doivent d’intensifier leurs efforts dans ce domaine. Selon nous, la performance sociale revêtira une importance croissante au sein des entreprises à l’issue de la crise. Aussi sommes-nous convaincus que l’investissement social est appelé à s’inscrire dans la durée.