L’épidémie de coronavirus est extrêmement complexe et la peur qu’elle suscite semble jusqu’à présent l’emporter sur son véritable impact. Toutefois, les répercussions économiques sont bien réelles.

La question posée dans le titre ne fait pas référence au coronavirus Covid-19, mais à la peur qu’il suscite et qui se propage rapidement. Selon le dictionnaire Collins, une histoire devient virale lorsqu’elle « se répand rapidement et à grande échelle sur Internet, sur les réseaux sociaux et par e-mail ». D’autres définitions que j’ai lues font également référence à la vitesse et à l’ampleur de la propagation, mais pas à l’exactitude factuelle.

L’épidémie de Covid-19 est une situation extrêmement complexe qu’il est difficile de bien appréhender au niveau mondial en raison des nombreuses variations et interdépendances. Nous pensons évidemment en premier lieu aux personnes infectées par le virus et à leur famille et leur témoignons notre compassion. Toutefois, pour comprendre les impacts potentiels sur l’économie et les marchés financiers, il nous faut prendre du recul et distinguer clairement les impacts à court terme des impacts permanents/à long terme.

La peur du Covid-19, qui se diffuse rapidement, est en train d’affecter de nombreux aspects de l’activité quotidienne. On ne compte plus les images de boutiques, de routes et d’usines désertes. Des événements sportifs, des salons automobiles de premier plan et d’autres manifestations sont annulés et les universités suspendent des programmes d’études à l’étranger. Les compagnies aériennes indiquent que les individus limitent leurs déplacements personnels et professionnels et les images de journalistes en reportage équipés d’un masque de protection sont omniprésentes. L’analyse des épidémies passées telles que le SRAS et le MERS (coronavirus du syndrome respiratoire du Moyen-Orient) est certes instructive, mais pas concluante.

Le virus qui circule actuellement est nouveau et présente donc des caractéristiques inédites. Sa contagiosité semble plus élevée mais son taux de mortalité est heureusement inférieur à celui d’autres virus. La peur qu’il suscite semble surtout être accentuée par le battage médiatique autour de sa propagation rapide. Le dilemme auquel nous sommes confrontés est le suivant : plus les mesures de confinement immédiates sont fortes, plus les répercussions économiques à court terme sont importantes mais plus les impacts à long terme sont atténués. Par conséquent, les images spectaculaires générées par les mesures de quarantaine transforment la peur du Covid-19 en hystérie.

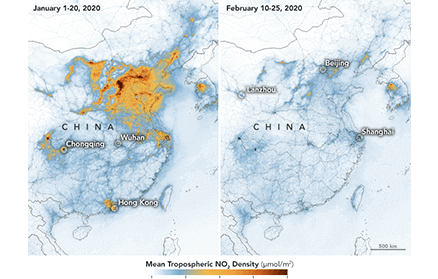

Toutefois, le ralentissement de l’activité économique est bien réel. L’illustration la plus frappante nous vient peut-être des satellites de surveillance de la pollution de la NASA et de l’Agence spatiale européenne (ESA), qui ont « détecté une diminution significative de la concentration en dioxyde d’azote (NO2) au-dessus de la Chine ». Les images de la Figure 1 montrent la baisse spectaculaire de la concentration en NO2 entre janvier et février dans le sillage des mesures de mise en quarantaine (à noter que cette période englobe aussi les vacances du Nouvel An chinois). Elles suggèrent une nette diminution de la production d’électricité, de l’activité industrielle et du trafic routier, autant de baromètres utiles pour une bonne partie de l’activité économique.

Source : NASA et Agence spatiale européenne, février 2020

A court terme, priorité à la liquidité

Les conclusions tirées de ces images sont confortées par de récentes déclarations de la Chambre de commerce américaine, qui note que ses membres en Chine signalent une perturbation considérable de la production. Les indices des directeurs d’achat (PMI) publiés récemment dans les marchés émergents font eux aussi état d’un impact substantiel à court terme.

Par conséquent, une partie de l’activité économique a été irrémédiablement perdue. Prenons un exemple simple, celui d’une sortie au restaurant : si vous avez annulé une réservation mardi, il est peu probable que vous preniez deux plats le mardi suivant. Néanmoins, d’autres types d’activités pourraient simplement être différées. Lorsque les usines rouvriront, il sera peut-être nécessaire de mettre en place des équipes supplémentaires pour reconstituer les stocks. Dans ce cas, l’activité n’a pas été perdue mais simplement reportée. Il convient néanmoins de ne pas sous-estimer l’ampleur de l’impact à court terme.

Par conséquent, le principal risque dans l’immédiat est celui d’une crise de liquidités. Si l’activité économique a ralenti, il en va de même pour les flux de trésorerie. Mettre l’accent sur les baisses de taux d’intérêt est une erreur. Les banques centrales ont certes un rôle à jouer mais il incombe aux gouvernements de fournir des liquidités. Hong Kong, la Corée du Sud et l’Italie semblent en avoir pris conscience. Lorsque la peur grandit, la liquidité est un enjeu important. Il convient dès lors de privilégier l’apport de liquidités plutôt que le coût de l’argent. Si les deux sont évidemment liés, le fait d’agir d’abord au niveau des liquidités, et non au niveau des taux, laisse plus de possibilités. Les banques centrales baisseront leurs taux d’intérêt mais, même si elle permet de stabiliser l’humeur des marchés, cette mesure aura un impact limité sur le moral des ménages et des entreprises si elle reste isolée.

Impacts à moyen terme

L’un des enjeux à moyen terme est peut-être celui de la mondialisation des chaînes d’approvisionnement. Leur mise en place a permis aux entreprises de réaliser des économies tandis que la production en flux tendus a permis de réduire les stocks. Cependant, cette mondialisation a également accentué la vulnérabilité économique d’un pays aux perturbations qui surviennent dans un autre pays. S’il est impossible de modifier les chaînes d’approvisionnement du jour au lendemain, j’ai l’impression que les dirigeants consacrent une bonne partie de leur temps à la diversification de leurs fournisseurs. Jusqu’ici, le principal objectif était de réaliser des économies mais, à présent, la fiabilité et la sécurité pourraient avoir davantage d’importance.

Impacts à long terme

Même s’il existe des impacts à court terme, qui restent néanmoins difficilement quantifiables, les répercussions à long terme ou permanentes semblent limitées. La contagiosité relativement élevée du Covid-19 alimente la peur et pèse sur l’activité actuelle, mais c’est le taux de mortalité qui affectera le niveau global de l’offre et la demande à plus long terme. A moins que celui-ci ait un impact substantiel sur la main-d’œuvre disponible à l’échelle globale, la croissance économique mondiale retrouvera assez vite un niveau normal. Le retour à la normale pourrait varier selon les secteurs et faire ressortir des entreprises gagnantes et perdantes, mais il est peu probable que l’activité économique soit affectée à long terme. Par exemple, le tourisme mettra probablement plus de temps à repartir que la fréquentation de l’épicerie du coin. Il se peut également que les consommateurs fassent encore la distinction entre les grosses dépenses telles que l’achat d’une voiture ou d’un logement et les articles tels que les vêtements.

Le commerce électronique et les services de divertissement enregistreront-ils une demande accrue au-delà des tendances actuelles ? Et quid des nombreuses entreprises qui ont réduit la voilure sur les déplacements professionnels : reprendront-elles leurs habitudes ou cette parenthèse permettra-t-elle à la vidéoconférence de connaître un essor structurel ? Ce dernier point illustre les lacunes d’une analyse qui se limite aux seuls impacts du Covid-19. Alors que de plus en plus d’entreprises et d’investisseurs cherchent à montrer qu’ils prennent à cœur les enjeux environnementaux, sociaux et de gouvernance, les restrictions liées au Covid-19 pourraient les amener à essayer sérieusement la vidéoconférence, une démarche plus cohérente avec le souci de préserver l’environnement en évitant de prendre l’avion, par exemple.

Jusqu’ici, les investisseurs étaient obnubilés par le Covid-19 en lui-même, ce qui est compréhensible. S’il s’agit indéniablement du catalyseur de la correction des marchés, il faut admettre que la valorisation des marchés boursiers et obligataires américains était relativement élevée au regard de la faible croissance du PIB et des bénéfices. Le risque de récession s’est accentué en raison des impacts économiques à court terme de la peur du Covid-19 mais, si récession il y a, elle sera probablement de courte durée et peu marquée, hormis dans les pays les plus touchés par l’épidémie comme la Chine.

Les nombreuses interdépendances évoquées précédemment exigent des recherches approfondies pour tirer des conclusions et nos collègues analystes vont s’y atteler. Dans la mesure où de nombreux aspects restent à appréhender, il convient de se consacrer au travail d’analyse plutôt que de spéculer sur les réseaux sociaux.