Dans le difficile contexte actuel, nous avons jugé pertinent de vous faire part de notre point de vue. Depuis la fin du troisième trimestre 2021, notre stratégie Emerging Markets Opportunity a suivi un parcours en dents de scie, en ligne avec la volatilité considérable qui caractérise le marché. Nous avons commis des erreurs, tout comme le marché semble en faire actuellement. Nous avons récemment assisté à une importante rotation de style aux dépens de la croissance et au profit des titres value (Figure 1).

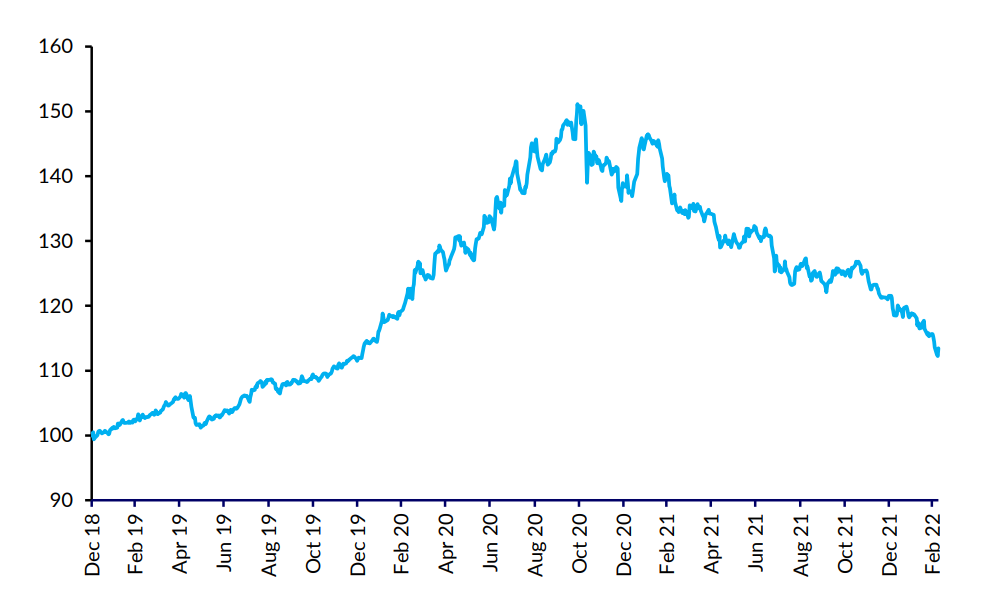

Figure 1 : Indice de rendement total MSCI Emerging Markets Growth vs MSCI Emerging Markets Value (en USD)

Source : MSCI, à février 2022

Compte tenu de la priorité que nous avions accordée à la croissance de qualité, cette rotation extrême en

faveur des titres value a été préjudiciable. Nous avons toutefois connu des situations similaires par le

passé et ne sommes donc pas désemparés. Notre succès à long terme est dû au respect immuable de

notre processus d’investissement : fin 2016, après l’élection de Donald Trump, ainsi que durant le second

semestre 2018 alors que les relations commerciales entre la Chine et les Etats-Unis faisaient couler

beaucoup d’encre, les inquiétudes macroéconomiques ont fait de l’ombre aux fondamentaux intéressants

de solides entreprises, et les actions émergentes dans leur ensemble ont alors connu une rotation en

faveur des titres value semblable à celle que nous connaissons actuellement. Ces périodes ont été les

seules au cours de la durée de vie de la stratégie où l’atténuation du risque baissier était relativement

faible. Toutefois, nous nous sommes concentrés sur la qualité et les valorisations et étions donc

parfaitement positionnés pour tirer parti de la reprise du marché et des surperformances qui se sont

ensuivies en 2017 et 2019. Deux preuves s’il en fallait que notre approche est efficace. A noter

également que, lorsque les rotations en faveur du style value ne sont pas aussi importantes, la stratégie

a continué de surperformer le marché.

Actuellement, la volatilité macroéconomique est omniprésente sur les marchés émergents et occulte les fondamentaux des entreprises. Plus particulièrement, celle-ci résulte de divers événements et problèmes, au nombre desquels les changements réglementaires en Chine, les répercussions des mesures liées au Covid-19, la situation macroéconomique au Brésil, les préoccupations sur le front de l’inflation, le resserrement monétaire et, dernièrement, l’invasion de l’Ukraine par la Russie. Un contexte difficile pour les investisseurs fondamentaux avec une approche bottom-up que nous sommes. Nous restons néanmoins convaincus qu’à long terme, ce sont les bénéfices qui alimentent les marchés actions, et si la volatilité macroéconomique est susceptible de perdurer à court terme, une approche axée sur les fondamentaux finira par porter ses fruits.

En Chine, le marché a selon nous surréagi aux changements réglementaires. En réalité, nombre d’entre eux semblent faire écho aux desiderata des gouvernements des pays développés, à l’instar des règles antitrust et de celles visant à réduire les situations de monopole ainsi que l’utilisation des données des consommateurs par de grandes sociétés technologiques. Nous pensons être sortis de la première phase réglementaire dans la mesure où la prime de risque actions découlant de la réglementation nationale semble être prise en compte dans les cours. Nous sommes désormais en train de passer à la phase suivante, celle de l’application des dispositions réglementaires. Cette période sera probablement moins volatile. Les mesures adoptées dans le secteur de l’immobilier semblent devoir être assouplies, avec par exemple un relâchement des règles d’octroi de crédits hypothécaires, un facteur positif de plus. Par ailleurs, dès lors que l’année 2022 est une année électorale en Chine, nous nous attendons à des assouplissements monétaires et budgétaires modérés et non à d’importantes mesures de relance, ce qui correspond à ce que nous observons jusqu’ici. Selon nous, la politique zéro Covid de la Chine freine son économie, et nous suivons les progrès réalisés sur ce front.

En 2021, l’environnement macroéconomique brésilien était défavorable, le sentiment du marché étant douché par les inquiétudes budgétaires vis-à-vis des dépenses liées à la pandémie, les préoccupations entourant l’inflation et les taux d’intérêt ainsi que l’incertitude sur le front des élections. Si nous restons hésitants à l’égard du Brésil en raison des dislocations macroéconomiques au niveau des titres individuels, le pays nous inspire toujours un certain optimisme à long terme compte tenu des changements apportés à l’esprit d’entreprise et aux nouveaux types de sociétés et de modèles d’affaires qui fleurissent sur le marché. Les valorisations actuelles témoignent d’un risque macroéconomique élevé, proche de son point haut. La banque centrale a selon nous pris la bonne décision face à la hausse de l’inflation. En s’engageant dans le scénario inverse, la Turquie a quant à elle donné un coup de frein à son marché actions. Les préoccupations liées aux élections ont été apaisées par les signes de fin de cycle de relèvement des taux ainsi que la volonté de collaboration déclarée des deux parties. Avec le recul, il est vrai que nous aurions pu réduire notre surpondération du Brésil plus tôt l’année dernière, mais il est intéressant de noter que le pays a été l’un des marchés les plus robustes cette année.

La Russie est indéniablement un cygne noir. A l’aube de 2022, notre scénario de base tablait sur une annexion probable de l’Est de l’Ukraine et des sanctions éventuelles, raison pour laquelle nous avons cédé notre position sur Sberbank en janvier. Si une invasion russe faisait partie des risques d’événements extrêmes identifiés, nous ne nous attendions pas à ce qu’il se concrétise. Après l’éclatement du conflit, nous avons commencé à nous défaire de toutes nos positions du mieux que nous le pouvions compte tenu des problèmes de liquidité et des restrictions sur le marché. Nos positions résiduelles étaient heureusement limitées, et ont depuis été réduites, pour représenter moins de 40 pb actuellement. Comme prévu, la Russie a cette semaine été exclue de l’univers émergent.

Les variables macroéconomiques ont manifestement pesé sur le marché à court terme, entraînant une réduction des risques au sein de l’univers et donc une vague de ventes qui a créé d’importantes dislocations au niveau des titres. A court terme, cette situation s’est traduite par une mauvaise performance individuelle. Nous restons fidèles à notre approche axée sur les fondamentaux et la valorisation. L’environnement consécutif à la guerre affectera l’inflation, tirant les prix de l’alimentation et des combustibles vers le haut, une situation qui mettra les consommateurs sous pression partout dans le monde. Dans un tel environnement, nous avons décidé d’étoffer nos positions sur les entreprises qui profitent de la montée de l’inflation, à l’instar des sociétés financières et des producteurs de matières premières, tout en restant attentifs aux opportunités de croissance structurelle, mettant l’accent sur un portefeuille barbell afin d’exploiter au mieux le contexte actuel. Nous nous sommes déjà retrouvés dans une situation semblable et, si elle peut s’avérer difficile en pleine tempête, notre philosophie et nos processus nous ont montré la voie et ont fini par l’emporter dans des périodes de volatilité similaires.