Lorsque la pandémie de Covid-19 s’est propagée à l’Europe plus tôt cette année, ses conséquences en ont dit long sur certaines des entreprises les plus renommées du continent. Philips a multiplié par deux sa production de ventilateurs et L’Oreal¹ a commencé à produire en masse du désinfectant pour les mains.

Ces deux entreprises ont pris le taureau par les cornes face à la crise, faisant preuve d’une solide capacité de gestion et s’adaptant rapidement à l’évolution des conditions de marché afin de répondre aux besoins de la société.

Le choix d’entreprises de grande qualité telles que Philips et L’Oreal correspond parfaitement à la façon dont nous avons toujours géré le fonds Threadneedle (Lux) Pan European Equities Fund. En alliant recherche financière et non financière (environnementale, sociale et de gouvernance, ESG), nous conférons à notre sélection de titres une dimension supplémentaire qui, selon nous, peut se traduire par une performance plus élevée encore.

C’est pourquoi nous intégrons formellement l’analyse ESG au processus d’investissement. Notre prise de décisions s’appuie à mesures égales sur la recherche financière et non financière, nous permettant ainsi d’aller plus loin dans la compréhension de la qualité de gestion et de la durabilité des modèles d’entreprise.

L’intégration de facteurs ESG au sein du fonds s’inscrit naturellement dans son approche existante. Depuis plus de cinq ans, nous nous concentrons de plus en plus sur les entreprises qui présentent des avantages concurrentiels durables ainsi que des pratiques robustes. Nous avons par ailleurs renforcé l’importance de l’analyse ESG sur les 18 derniers mois, accentuant ainsi la surperformance.

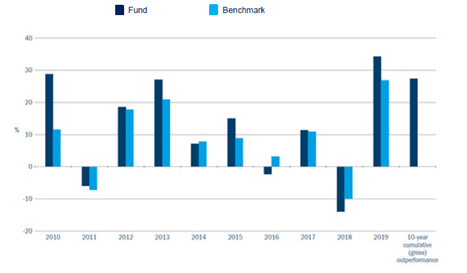

La stratégie Pan European Equities a fait preuve d’une résilience remarquable durant cette période particulièrement éprouvante pour les marchés actions. Durant les douze mois s’achevant à fin avril 2020, la stratégie a enregistré une perte nette de frais de 4,3%, contre une chute de 11% pour l’indice MSCI Europe², une surperformance qui s’explique principalement par nos capacités de sélection de titres. Les chiffres à long terme indiquent qu’il ne s’agit pas d’une tendance passagère, dès lors que nous surperformons depuis 10 ans (Figure 1).

Source: Columbia Threadneedle Investments. Les performances brutes du fonds sont calculées en interne à l’aide d’une méthode pondérée dans le temps sur la base des cours de clôture mondiaux et des flux de trésorerie en début de journée et s’entendent brutes de frais. Les performances passées ne préjugent aucunement des résultats futurs. Les chiffres sont exacts à juillet 2020.

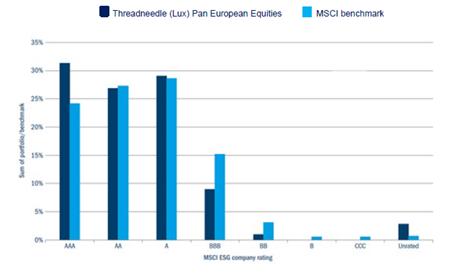

Pour marquer ce changement, le fonds sera renommé Threadneedle (Lux) Pan European ESG Equities le 2 octobre 2020. Son portefeuille se targue déjà d’afficher une empreinte carbone largement inférieure à celle de l’Indice MSCI Europe et détient plus d’entreprises assorties des meilleures notations ESG de MSCI que l’indice (Figure 2), une situation que nous entendons maintenir. Nous éviterons les entreprises à la source d’une pollution excessive ou affichant une piètre gouvernance. Nous dialoguerons davantage avec les équipes de direction s’agissant des problématiques ESG et continuerons de voter dans les entreprises que nous détenons afin d’encourager des changements positifs.

L’analyse ESG, incorporée dans notre ADN d’investissement, se trouvera au coeur de l’évaluation des entreprises. Alors que l’aspect ESG relevait auparavant de l’équipe investissement responsable, les gérants de portefeuilles prendront désormais part aux discussions avec les entreprises. Comprendre les facteurs sous-jacents à l’ESG – polluants environnementaux, traitement des salariés, évaluation de la chaîne d’approvisionnement – s’est avéré essentiel non seulement pour juger si la société est une bonne entreprise citoyenne, mais aussi si elle est à même de créer de la valeur pour ses actionnaires.

Source: MSCI/Columbia Threadneedle Investments, Juin 2020

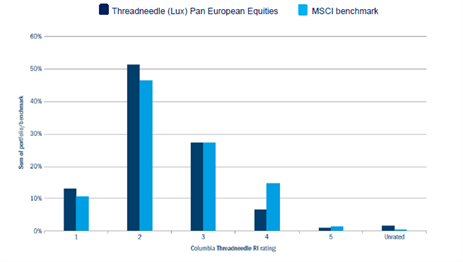

Source: Columbia Threadneedle Investments, Juin 2020

Durant cette période volatile, allier analyses financière et non financière a profité à nos clients. Nous sommes positionnés sur Lonza, qui développe des traitements et des produits d’hygiène contre le Covid-19, ainsi que sur Novo Nordisk et Grifols, qui ont tous deux atteint des sommets historiques cette année. Nous détenons également l’entreprise de soins de santé Roche et le fabricant de dispositifs médicaux Eurofins, qui a mis au point des tests de dépistage du Covid-19.

Alors que le marché cherche encore à appréhender les conséquences à long terme de la pandémie, cette dernière a fait des critères ESG – et plus particulièrement les retombées sociales considérables du Covid-19 – un élément plus important encore pour prospérer financièrement. Les réglementations et mesures de surveillance des émissions et de la responsabilité sociale devraient gagner en ampleur.

Sous bien des aspects, la formalisation de notre mandat revient tout bonnement à reconnaître l’évidence. Nous nous sommes toujours concentrés sur les entreprises de haute qualité présentant un avantage concurrentiel solide, un pouvoir de fixation des prix et d’importantes barrières à l’entrée. Les problématiques ESG ont désormais une part de plus en plus importante dans cette nouvelle réalité économique, englobant tant les risques que les opportunités. Pour les gagnants de demain, dont nous entendons bien faire partie, ces critères contribuent à créer et à accroître les performances.