Les taux d’intérêt historiquement bas au Brésil canalisent l’épargne vers les actions tandis que la déréglementation et l’adoption plus rapide des technologies créent des opportunités de forte croissance pour les adeptes de la sélection de titres.

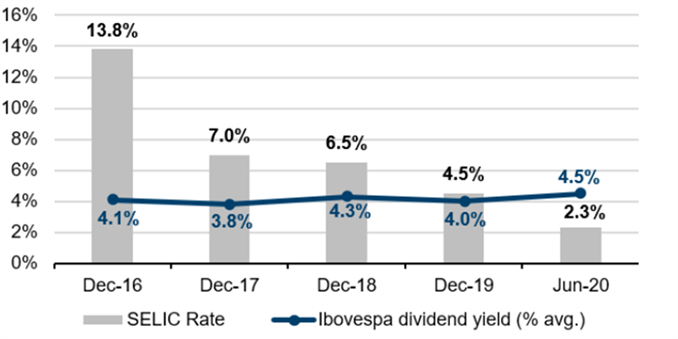

Il est vrai qu’il n’y a pas souvent de « repas gratuits » pour les investisseurs, ce qui veut dire que des performances élevées supposent généralement une prise de risque plus importante. Mais ces dernières décennies, les investisseurs brésiliens ont eu ce privilège : ils pouvaient faire fructifier leur épargne bancaire en prenant des risques limités. Les taux d’intérêt étaient de 10% en moyenne ces 10 dernières années. D’ailleurs le SELIC (le taux directeur de la banque centrale brésilienne) était encore de 14,25% en 2016.

Figure 1 : Rendement du dividende de l’indice Ibovespa comparé au taux SELIC (%)

Source : XP Inc. Présentation institutionnelle, au 31 mai 2020. Le SELIC (Sistema Especial de Liquidação e de Custódia) est le taux directeur de la banque centrale du Brésil. L’Ibovespa est l’indice de référence des actions négociées sur la bourse de valeurs B3 Brasil Bolsa Balcão. Il regroupe les principales sociétés du marché des capitaux brésilien.

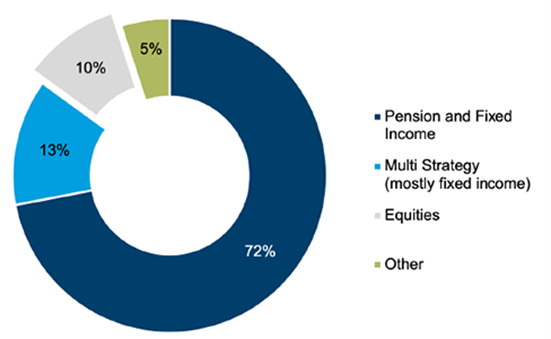

Compte tenu du niveau très élevé des taux d’intérêt, nous ne livrons pas un énorme scoop en faisant remarquer que le Brésil compte un faible nombre d’investisseurs particuliers. Les investisseurs n’étaient guère incités à acheter des actions ou des investissements alternatifs car le taux d’intérêt moyen s’élevait à 10% en moyenne sur la dernière décennie. En fait, moins de 1% des adultes brésiliens investissent sur le marché actions, une proportion minuscule par rapport à celle observée aux Etats-Unis (environ 40%). L’allocation des particuliers aux actions n’est que de 10% au Brésil, un pourcentage insignifiant comparé à l’allocation à l’épargne retraite et aux obligations, qui est prépondérante (72%).

Figure 2 : Allocation d’actifs des particuliers au Brésil, avril 2020

Source : XP Inc. Présentation institutionnelle, au 31 mai 2020

Toutefois, ce qui saute aux yeux de notre équipe, c’est l’impact des décisions du comité de politique monétaire de la banque centrale brésilienne, qui est en train de réduire ses taux d’intérêt élevés afin de relancer une croissance économique poussive ces dernières années. Conjuguée à l’avancement de réformes et d’ajustements majeurs, cette baisse des taux directeurs a permis à l’économie brésilienne de ressusciter en dépit des récentes difficultés causées par le coronavirus. La relance monétaire a soutenu la consommation et l’activité économique en permettant aux ménages et aux entreprises d’emprunter à moindres frais. Les sociétés de gestion en ont également profité car les investisseurs ont cherché à obtenir des rendements plus élevés dans un environnement de taux bas.

La consommation des ménages représente environ les deux tiers du PIB brésilien. Dans ces conditions, la baisse des taux d’intérêt peut stimuler significativement l’économie. A l’orée 2020, le crédit et les prêts ont connu une forte expansion, en particulier au niveau des ménages, le détail ne faisant pas exception.

Le Brésil est le principal marché de la gestion d’actifs en Amérique latine, évalué à 8.600 milliards BRL (soit 2.100 milliards USD) au 31 décembre 2019. Ce marché reste sur une croissance impressionnante de 14,5% sur les cinq dernières années. Le taux de pénétration du secteur est indiscutablement élevé par rapport aux autres pays d’Amérique latine, à 74% du PIB contre 22% au Chili ou 10% au Mexique, mais il est inférieur à celui observé au niveau mondial (environ 120% aux Etats-Unis), ce qui laisse entrevoir un potentiel de croissance indéniable. Par ailleurs, l’épargne des ménages brésiliens avoisinait les 800 milliards BRL (199 milliards USD) en 2019, soit 16% du total des actifs sous gestion (contre 10% environ aux Etats-Unis), une masse d’argent qui ne demande qu’à être investie2.

Historiquement, le marché des services financiers du Brésil présente une structure oligopolistique, avec une réglementation stricte et un poids important des acteurs informels. Le secteur de la gestion d’actifs est tout aussi concentré, avec cinq grandes banques – Itaú, Bradesco, Santander, Banco do Brasil et Caixa – qui contrôlent environ 80% des actifs sous gestion dans le pays3. Cette concentration s’est traduite par une faible concurrence, des prix élevés et un choix de produits et de services limité. Par ailleurs, les services proposés sont souvent exclusivement élaborés en interne, et non personnalisés en fonction des besoins des clients, ce qui ne permet pas de maximiser les performances d’investissement de ces derniers.

D’après nous, cela fait longtemps que cette structure des services financiers a besoin d’être revue et la baisse des taux d’intérêt, conjuguée à la déréglementation engagée par le gouvernement brésilien, est un catalyseur essentiel. Ces mesures sont cruciales pour qu’un pays comme le Brésil, réputé pour la lourdeur de sa bureaucratie et l’instabilité de sa politique monétaire, parvienne à exprimer tout son potentiel. Par ailleurs, l’adoption des technologies est la dernière pièce du puzzle pour libérer le potentiel de croissance et créer des opportunités.

Qu’est-ce que cet alignement parfait des planètes (baisse des taux d’intérêt, participation accrue des particuliers et modification de la structure du marché des services financiers) implique pour les adeptes de la sélection des titres, dont nous faisons partie ? Même si la prise en compte de thématiques « top-down » est primordiale pour évaluer la réussite de nos paris « bottom-up » sur tel ou tel titre, nous devons impérativement trouver des entreprises de qualité pour participer au mieux à cette observation thématique. D’après nous, les courtiers en ligne, qui sont en train de modifier la dynamique concurrentielle dans le secteur et démocratisent l’accès aux produits d’investissement en mettant à disposition des Brésiliens une plateforme leur permettant d’accéder à des gérants indépendants et à des fonds de tiers, ont désormais un boulevard devant eux.

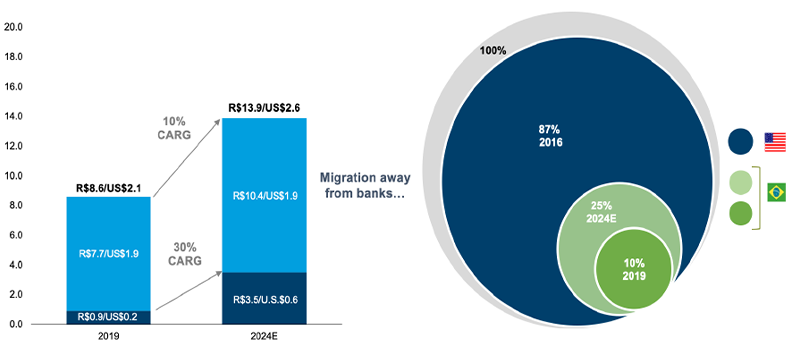

En outre, grâce aux innovations technologiques, les plateformes se veulent plus conviviales et sont dotées de meilleurs outils en self-service et, surtout, de « tickets d’entrée » et de frais moins importants. Ces facteurs permettent aux nouveaux entrants de développer une offre plus attrayante et de gagner des parts de marché dans un domaine en plein essor. Certaines estimations suggèrent que les courtiers en ligne pourraient atteindre une part de marché de 30 à 40% d’ici 2025, contre 10% environ aujourd’hui4.

Figure 3 : Evolution des actifs d’investissement des particuliers au Brésil (en milliers de milliards BRL/USD) / Proportion des investissements de particuliers détenus par des établissements non bancaires

Source : XP Inc. Présentation institutionnelle, au 31 mai 2020. Les chiffres de 2019 reflètent la conversion en devises au 31 décembre 2019

Une poignée de courtiers en ligne commence déjà à atteindre une dimension significative en prenant des parts de marché aux acteurs bancaires historiques. Par ailleurs, la récente pandémie a accéléré l’essor d’entreprises exploitant des plateformes, comme les courtiers en ligne (il en va de même dans le domaine du commerce électronique, des paiements, de l’enseignement, etc.). En octroyant des prêts-relais ou des financements à taux préférentiels, comme ce fut le cas récemment, ces entreprises pourront accélérer encore leur croissance à long terme en tissant des liens avec leurs clients ou en les renforçant. Pour surfer sur une croissance durable des chiffres d’affaires et des bénéfices sur le long terme, il sera primordial d’identifier ces entreprises qui disposent de puissantes plateformes ouvertes, d’une position concurrentielle enviable, d’une dimension supérieure et de solides réseaux de conseillers financiers indépendants.

Autre facteur susceptible de favoriser l’essor du courtage en ligne : nous prévoyons un afflux substantiel de capitaux vers le marché actions brésilien à mesure que les épargnants chercheront à obtenir des rendements plus élevés dans un contexte de faibles taux d’intérêt. Selon certaines estimations, cet afflux pourrait avoisiner les 91 milliards BRL (17 milliards USD) dans les cinq prochaines années et l’allocation aux actions pourrait atteindre 25% des actifs sous gestion d’ici 2025, contre 10% environ à l’heure actuelle5. Cela devrait permettre aux courtiers en ligne d’enregistrer une croissance plus rapide que la moyenne du secteur et rebattre les cartes sur le marché très concentré de la gestion d’actifs au Brésil, notamment pour les entreprises dynamiques qui ont la technologie et l’innovation dans leur ADN et sont de ce fait bien armées pour tirer parti des bouleversements.

La période actuelle est indéniablement stimulante pour les adeptes de la sélection de titres au Brésil : les introductions en bourse ont augmenté de 66% en 2019 malgré le repli de 17% observé au niveau mondial sur la même période6. Nous observons une concurrence de plus en plus vive entre les bourses de valeurs locales et leurs concurrentes étrangères comme le Nasdaq pour accueillir les nouveaux venus en bourse. Alors que la profondeur et la qualité de l’univers d’investissement s’améliorent, l’importance de la gestion active en présence de telles dynamiques apparaît au grand jour et le Brésil devient le terrain de jeu prisé des adeptes de la sélection de titres qui, comme nous, veulent se différencier encore plus.