Pour 2022, nous tablons sur une transition du marché vers la traditionnelle phase expansionniste du cycle

conjoncturel. Voici ce que cela implique pour les investisseurs obligataires.

Obstacles monétaires

Tout au long de l’année 2021, les marchés financiers ont pu

compter sur le soutien d’une politique monétaire accommodante

à l’échelle mondiale. En 2022, pourtant, la situation s’annonce

assez différente. Les banques centrales ont déjà commencé

à freiner leurs achats d’actifs et il convient de s’attendre à un

contexte très différent pour les taux d’intérêt à court terme, avec

des relèvements de la part de la majeure partie des grandes

banques centrales. Ce soutien monétaire déclinant, associé à

des valorisations de départ élevées, réclamera une approche

plus sélective des obligations en 2022.

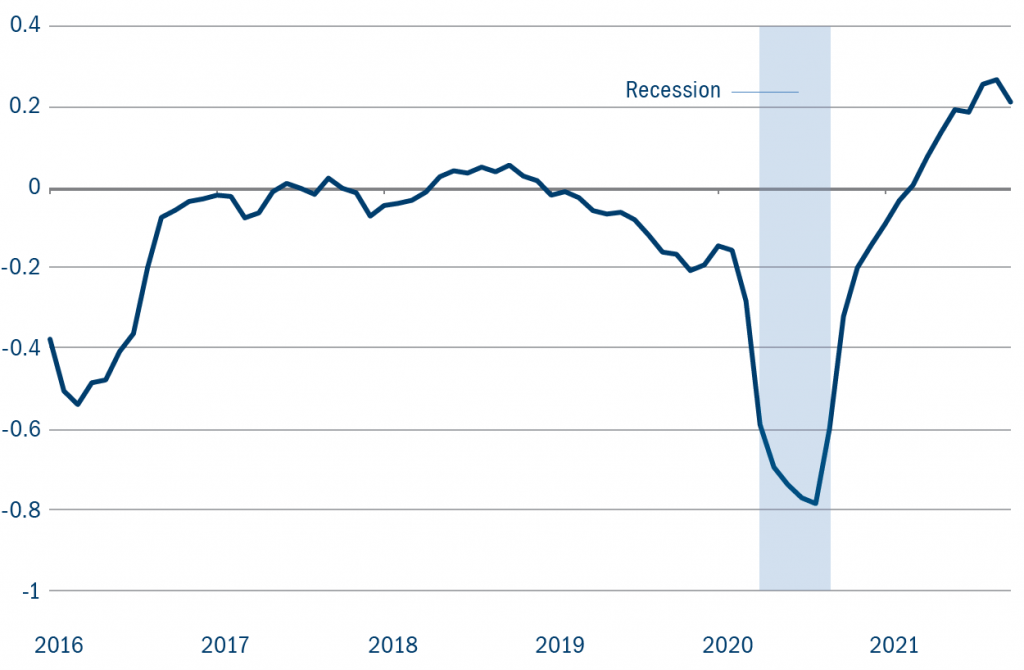

Stars potentielles

En période de récession, il n’est pas rare que les agences de

notation rétrogradent les sociétés dont l’éclat économique

commence à s’affadir. Pendant la pandémie, le volume de ces

« anges déchus » a atteint un niveau historique : 184 milliards

USD de dettes d’entreprises ont perdu leur statut investment

grade (IG).1 Grâce à une gestion agressive des coûts, des

dépenses d’investissement, des dividendes, des rachats

d’actions et des structures du capital, les entreprises sont

parvenues à stabiliser leurs soldes de trésorerie. Avec le retour

franc de la demande, les marges bénéficiaires et les flux de

trésorerie disponible ont rapidement grimpé, ce qui a permis aux

sociétés de réduire leur endettement et d’améliorer leur qualité

de crédit. L’année 2022 s’annonce, selon nous, comme un

très bon millésime pour les « étoiles montantes », étant donné que de nombreux émetteurs à haut rendement sont promus en catégorie

investment grade (Figure 1). Dans un contexte d’appréciation des cours très

limitée, les candidats au statut d’étoile montante pourraient constituer une

rare opportunité de gain. Les primes de risque entre les obligations notées BB

et BBB offrent encore une certaine valeur et les cours pourraient grimper dès

lors que les investisseurs anticipent des notes plus élevées. Il faut néanmoins

pouvoir compter sur une recherche de crédit fondamentale ciblée pour

identifier ces titres bien placés avant l’action des agences de notation.

Figure 1 : Etoiles montantes : les relèvements de notes de crédit

d’émetteurs à haut rendement surpassent les rétrogradations

consécutives à la récession

Source : Bank of America/Macrobond, octobre 2021. Taux de migration des crédits à haut rendement : relèvements nets sur

six mois glissants en pourcentage de la valeur de marché, du 1er janvier 2016 au 31 octobre 2021.

Avantages en dehors des indices de référence

Les liquidités injectées en raison du Covid ont ramené les investisseurs

du monde entier vers les marchés financiers et poussé les valorisations à

des niveaux historiquement élevés sur la plupart des marchés obligataires

liquides. Les exceptions notables sont les obligations qui sont moins liquides,

moins suivies ou moins présentes dans les indices de référence. On l’observe

tout particulièrement dans le crédit structuré et les obligations municipales.

Près de 40% des titres adossés à des hypothèques et à des actifs ne figurent

dans aucun indice de référence, y compris la plupart des opportunités

affichant les rendements les plus élevés de cet univers. Les obligations

municipales connaissent une dynamique identique. Le niveau élevé de

fragmentation, la taille réduite des émissions et l’absence fréquente de note

de crédit impliquent que les indices de référence concernés laissent souvent

de côté un grand nombre d’opportunités. Dans ces deux cas, une stratégie

active fondée sur la recherche permet de préciser le compromis risque/

récompense afin de profiter de perspectives de revenu et de performance

supérieures à celles des options passives.

De la reprise à l’expansion

Pour 2022, nous tablons sur une transition du marché de la situation de choc

provoquée par la pandémie à la traditionnelle phase expansionniste du cycle

conjoncturel. A ce stade, les investisseurs obligataires bénéficient nettement

moins d’une exposition au risque de marché générique dans la mesure où

les banques centrales pensent à leur stratégie de sortie. Une approche plus

ciblée, axée sur l’amélioration des finances des entreprises et des ménages,

se traduira par de meilleurs résultats en 2022.

Macro/Obligations d’Etat 2021-2022

Par Adrian Hilton, Head of Global Rates and Currency

L’année 2021 restera dans les mémoires comme une année où le mot «

temporaire » a été utilisé plus souvent qu’à son tour. Au sujet des marchés,

il concerne la lutte qui fait rage entre les prévisions de hausse de l’inflation

et l’idée que le niveau actuellement disproportionné des prix retournera à

l’équilibre au cours de l’année à venir, une fois que des facteurs temporaires,

comme la réouverture de l’économie, les pénuries dans les chaînes

approvisionnement (en main-d’oeuvre et en capital) et les augmentations des

prix de l’énergie, seront derrière nous.

L’année a donc été difficile pour les emprunts d’Etat de référence. Les attentes

vis-à-vis des rendements et de l’inflation ont grimpé pendant la majeure partie

de l’année et les performances ont été négatives. Parallèlement, les discours

des banques centrales ont plutôt été accommodants, même s’ils n’ont

généralement pas suscité la confiance ou le soutien du marché. Notre propre

vision d’une croissance, d’une inflation et de rendements obligataires faibles

pendant une période prolongée a été mise à mal, ce qui a parfois encore

davantage compliqué l’année pour nos fonds.

Qu’en est-il des perspectives ? Selon nous, ce type de pression inflationniste

exceptionnel ne devrait pas se reproduire et ne conduira pas à des hausses

durables des salaires. Dès lors, la croissance négative des salaires réels, les

difficultés budgétaires – notamment au Royaume-Uni – et le durcissement

marginal des politiques monétaires pèseront sur les économies après le

solide rebond enregistré cette année.

Le marché des obligations d’Etat devrait en bénéficier. C’est pourquoi notre

scénario de référence table sur des performances qui seront meilleures en

2022 qu’en 2021.

Obligations investment grade 2021-2022

Par Alasdair Ross, Head of Investment Grade Credit, EMEA

Pour les marchés du crédit investment grade, 2021 restera avant tout dans

les mémoires comme une année caractérisée par une faible volatilité des

spreads, ce qui contraste fortement avec les 12 mois qui l’avaient précédée.

Les spreads de la dette IG mondiale ont évolué dans une fourchette d’environ

20 pb entre janvier et la mi-novembre 2021, tandis qu’en 2020, leurs

variations avaient dépassé les 240 pb.

Ce très faible niveau de volatilité, associé à une dispersion extrêmement

limitée, génère un environnement plus compliqué pour la gestion active et,

même si la plupart de nos fonds ont surperformé cette année, l’ampleur de

cette surperformance est moins forte que l’année précédente.

Quelles sont les perspectives pour l’année à venir ? Nous sommes plutôt

neutres au sujet du niveau des spreads. Il reflète l’équilibre entre des

fondamentaux positifs et des valorisations élevées. Plus précisément, si les

politiques semblent lentement évoluer dans la « mauvaise direction », les

taux d’intérêt faibles et/ou négatifs enregistrés aujourd’hui et attendus pour

demain continueront d’offrir une conjoncture favorable au marché.

Secondly, the global economy may be slowing a little – but for IG credit a “not

too hot, not too cold” low but positive growth environment is ideal. It creates

an atmosphere that helps rein in excessive animal spirits in the boardroom

yet doesn’t produce a risk of significant downgrades or worse. Corporate

credit quality is also heading in the right direction and we expect key metrics

to revisit where they were at the end of 2019 by the end of this year.

Deuxièmement, l’économie mondiale connaît peut-être un léger

ralentissement, mais pour le crédit IG, un contexte de croissance faible mais

positive (« ni trop chaud, ni trop froid ») est idéal. Il instaure un climat qui aide

à canaliser les esprits animaux excessifs dans les conseils d’administration,

sans pour autant susciter un risque significatif de rétrogradation, voire pire.

La qualité de crédit des entreprises évolue également dans la bonne direction

et nous prévoyons que les principaux indicateurs retrouveront leur niveau de

fin 2019 d’ici la fin de cette année.

Enfin, nous tablons toujours sur une demande solide pour les classes d’actifs

génératrices de revenus et assorties d’un risque faible, comme le crédit IG,

alors que nous nous trouvons dans une période caractérisée par un nombre réduit de nouvelles émissions et par la poursuite des achats d’actifs des

banques centrales en Europe.

Alors pourquoi ne sommes-nous pas plus optimistes ? Le problème vient des

valorisations ou des spreads. Le niveau actuel des spreads de crédit se situe

bien au-delà de la moyenne à court terme (cinq ans) et de la moyenne à long

terme (20 ans) et est plus onéreux d’un peu plus de 0,5 écart-type par rapport

à cette dernière.

Haut rendement 2021-2022

Par Roman Gaiser, Head of High Yield, EMEA

Pour les marchés du crédit à haut rendement européen, 2021 aura été

l’année d’une amélioration de la qualité de crédit, que l’on a pu observer

avec le retour des étoiles montantes ainsi qu’avec la chute des prévisions

de défaut en deçà de 1%. Cette situation était totalement à rebours de celle

de l’année 2020, pendant laquelle la taille du marché et la qualité de crédit

avaient grimpé en raison du nombre et du type d’émetteurs qui avaient rejoint

l’univers du haut rendement européen, grossissant ainsi les rangs des anges

déchus, alors que les prévisions de défaut dépassaient presque les 10%.

Les spreads du haut rendement européen ont enregistré un aller-retour de

100 pb ces 12 derniers mois, avec un point bas atteint à la mi-septembre.

Les spreads de crédit sont retombés à leurs niveaux pré-Covid grâce, entre

autres, à l’amélioration des fondamentaux des entreprises et à l’évolution

positive des notes de crédit. Les prévisions de défaut ont donc reculé tandis

que les banques centrales maintenaient leurs politiques de taux bas pour

longtemps, offrant un soutien solide à la classe d’actifs.

Et pour l’année à venir ? Le haut rendement européen bénéficie encore

de perspectives positives pour la croissance et d’une amélioration des

fondamentaux des entreprises. L’augmentation des cas de Covid ainsi que

la récente apparition du variant Omicron viennent cependant nous rappeler

les risques. Néanmoins, les efforts en vue d’éviter des confinements et de

soutenir une conjoncture économique qui s’améliore restent un objectif clé

de la plupart des gouvernements. Les facteurs techniques des marchés

semblent équilibrés : les craintes inflationnistes liées aux pénuries du côté

de l’offre et de la main-d’oeuvre, ainsi qu’aux perturbations logistiques,

font pression sur les courbes de rendement souveraines et les banques

centrales semblent commencer à se détourner des politiques monétaires

accommodantes.

L’appétit pour les revenus et les actifs générateurs de rendements supérieurs

reste important et des opportunités se profilent du côté de nouveaux

émetteurs qui arrivent sur les marchés. Alors que les spreads sont aujourd’hui

plus hauts de 100 pb que leur point bas de 2021 et qu’ils ont retrouvé les

niveaux observés voilà 12 mois, les valorisations semblent justes malgré la

récente poussée d’incertitude. Les cours semblent déjà tenir compte des

attentes relatives à une poursuite de la reprise économique au lendemain de

la pandémie, tandis que les préoccupations au sujet des défauts ont chuté à

des niveaux historiquement bas. Les primes de risque sont proches de leurs

planchers absolus et l’on peut donc craindre que la rémunération en cas de

volatilité imprévue soit limitée. Cela dit, avec une remontée des rendements et

une duration modérée, le marché du haut rendement européen présente des

opportunités.