- Les marchés de titres investment grade ont directement bénéficié des programmes budgétaires destinés à maintenir les canaux de crédit ouverts, comme les régimes de chômage partiel, les dispositifs de prêts directs, les pratiques accommodantes dans le secteur bancaire et les rachats d’obligations d’entreprises à grande échelle

- Malgré les risques de défaut ou de révision à la baisse à mesure que ces programmes seront abandonnés, la composition du marché est telle que cela ne devrait pas constituer une préoccupation majeure. D’ailleurs, la perspective pour certains secteurs est aussi bonne, sinon meilleure, qu’avant la pandémie

- Même pour les secteurs affectés, de nombreuses sociétés « investment grade » disposent d’importants leviers qu’elles peuvent actionner pour réagir, notamment la réduction des coûts, l’étalement des dépenses d’investissement, la gestion des fonds de roulement et les opérations non organiques comme les ventes d’actifs, les réductions de dividendes ou les augmentations de capital

- La combinaison des éléments liés aux politiques économiques et la capacité de cette classe d’actifs à réduire l’endettement (ce que les équipes de direction tenteront de faire) nous rendent assez positifs par rapport à l’avenir. Plus positifs qu’au début de l’année

L’année 2020 s’est ouverte dans un contexte caractérisé par l’une des plus longues phases d’expansion de l’histoire, le caractère extrêmement accommodant des politiques monétaires allongeant le cycle de croissance. Profitant de cette croissance et de la faiblesse des taux d’intérêt, les entreprises avaient fait des réserves et leur niveau d’endettement était relativement élevé quand la pandémie a frappé.

Avec le confinement provoqué par le coronavirus, les pouvoirs publics ont dû agir pour éviter que le choc économique ne se transforme en crise financière. Pour ce faire, ils ont conçu des programmes permettant de garder ouvertes les vannes du crédit. Outre les dispositifs budgétaires tels que le chômage partiel, le soutien a pris la forme de prêts directs, de pratiques accommodantes dans le secteur bancaire et de rachats d’obligations d’entreprises à grande échelle.

Le marché des titres investment grade en a directement profité. En mars, la Réserve fédérale américaine a déclaré qu’elle allait acheter des obligations d’entreprises pour la première fois de son histoire,1 une décision qui a fait suite au renforcement de l’assouplissement quantitatif par la Banque d’Angleterre et la BCE.

Malgré les risques de défaut ou de révision à la baisse à mesure que ces programmes seront abandonnés, la composition du marché est telle que cela ne devrait pas constituer une préoccupation majeure. Le principal secteur du segment investment grade est la banque, qui est soutenue par une politique économique destinée à gérer les pertes. Nous estimons donc que la qualité du crédit va peu évoluer et que les acteurs les plus faibles fusionneront avec ceux qui vont mieux. Cela représente près de 25% du marché mondial des titres investment grade.2 Il existe aussi des secteurs dont les perspectives sont bonnes, voire meilleures qu’avant : la technologie, ainsi que l’alimentaire et les boissons, qui représentent 10% du marché. Très peu touchés par le contexte actuel, les services aux collectivités, les télécommunications et la santé pèsent 20% à eux trois. L’immobilier, qui représente 4% du marché mais n’est pas un secteur homogène parce qu’il est constitué de sous-secteurs très différents, a par endroits réussi à engranger de bonnes performances. Les entrepôts et la logistique ont, par exemple, profité de la livraison à domicile et de l’effet Amazon. La distribution et les bureaux sont plus à la peine, mais ils ne représentent qu’environ 1% du marché.

Même au sein des secteurs dont l’activité et les résultats ont été pénalisés par la pandémie, de nombreuses sociétés investment grade disposent d’importants leviers qu’elles peuvent actionner pour réagir. La réduction des coûts, l’étalement des dépenses d’investissement, la gestion des fonds de roulement et les opérations non organiques comme les ventes d’actifs, les réductions de dividendes ou les augmentations de capital sont autant de solutions permettant de préserver la qualité de crédit du bilan.

Il ne faut pas sous-estimer le fait que la pandémie a peut-être provoqué des changements de comportement profonds. Retournerons-nous cinq jours par semaine au bureau ou le télétravail deviendra-t-il une habitude ?

Il ne faut pas sous-estimer le fait que la pandémie a peut-être provoqué des changements de comportement profonds. Retournerons-nous cinq jours par semaine au bureau ou le télétravail deviendra-t-il une habitude ? Certains secteurs profiteront de ces changements, notamment la technologie, l’alimentaire et les boissons, mais d’autres pourraient être en difficulté.

Bien souvent toutefois, les mesures politiques sont plus rapidement mises en place que levées. C’est par exemple le cas de l’assouplissement quantitatif de la BCE, qui a duré plus longtemps que strictement nécessaire pour apaiser les marchés ou réduire le coût de la dette des grandes entreprises européennes. Plus récemment, la Fed a indiqué qu’elle allait opter pour un ciblage de l’inflation3 moyenne, ce qui signifie que, même si l’inflation dépasse 2%, les taux directeurs ne seront pas immédiatement relevés tant que ce dépassement ne sera pas durable. Nous pensons donc que le soutien va se poursuivre un certain temps.

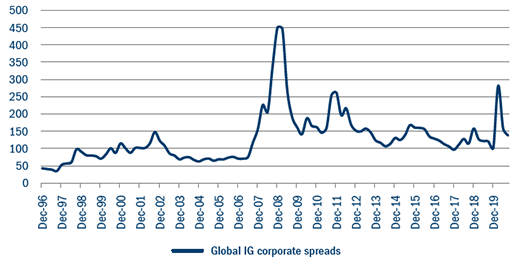

Figure 1 : Spreads à long terme des obligations d’entreprise investment grade mondiales

Source : Bloomberg, au 31 octobre 2020.

Au niveau mondial, les spreads entre les titres investment grade et les obligations souveraines s’établissent à 130 pb, soit leur moyenne de long terme (Figure 1). Les rendements des obligations souveraines et des liquidités touchent, eux, des points bas historiques alors que les ratios cours/bénéfices (PER) des actions sont au plus haut depuis deux décennies grâce à la faiblesse des taux d’actualisation. Dans ce contexte, un actif qui se négocie à sa moyenne de long terme n’est pas mal valorisé.

La combinaison des éléments liés aux politiques économiques et la capacité de cette classe d’actifs à réduire l’endettement (ce que les équipes de direction tenteront de faire) nous rendent assez positifs par rapport à l’avenir. Plus positifs qu’au début de l’année.