Les hausses de l’inflation d’une part et des taux d’intérêt d’autre part constituent des inconnues pour le marché des obligations à haut rendement. Toutefois, dans la mesure où l’inflation dépasse largement les objectifs de 2% fixés par les Etats-Unis et l’Europe, les banques centrales se voient contraintes de relever leurs taux.

Le relèvement des taux pèsera sur les entreprises plus fragiles, et pourrait être particulièrement délicat pour les sociétés dotées d’un portefeuille de capital-investissement qui représentent tout un pan de l’univers du haut rendement.

Dans l’environnement actuel, la sélection de crédit fondée sur une recherche intensive sera, selon nous, de plus en plus déterminante.

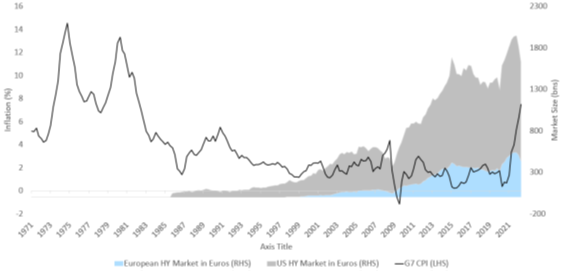

Lorsque les marchés des obligations à haut rendement ont vu le jour il y a 35 ans, nous venions d’entrer dans une période continue de faible inflation. Au cours des deux dernières décennies, l’inflation est restée modérée et les taux d’intérêt sont quant à eux restés bien en deçà des niveaux qui ont prévalu pendant la majeure partie de la seconde moitié du XXe siècle. La période était donc propice au haut rendement.

Ce segment a en effet vu le jour après une période d’inflation exceptionnellement élevée qui s’est étendue des années 1970 au début des années 1980. Aux Etats-Unis, le marché du haut rendement a été créé vers le milieu des années 1980, et a en partie contribué à financer des acquisitions par endettement destinées à tirer parti des actifs sous-exploités des entreprises. L’Europe a suivi une dizaine d’années plus tard.

Par conséquent, face au regain de l’inflation et à la remontée des taux d’intérêt, on peut affirmer que les marchés des obligations à haut rendement se trouvent en territoire inconnu (Figure 1), un environnement où la sélection de crédit fondée sur une recherche intensive sera, selon nous, de plus en plus déterminante.

Les quelques 15 années qui se sont écoulées depuis la crise financière mondiale ont été caractérisées par un assouplissement quantitatif et des conditions monétaires exceptionnelles spécialement conçues pour soutenir les entreprises. Les taux d’intérêt sont tombés à des niveaux historiquement bas, en particulier par rapport à la phase inflationniste des années 1970 et 1980. Si la Réserve fédérale américaine a tenté de mettre fin à l’ère de l’argent facile en 2013, puis en 2019, les réactions négatives du marché financier l’en ont dissuadée.

Figure 1 : un environnement inflationniste... pour la première fois

Source : indices ICE BoA/OCDE, au 30 septembre 2022

Mais en 2022, les banques centrales n’ont eu d’autre choix que de relever les taux d’intérêt, car l’inflation a franchi la barre des 10% dans la zone euro1 et des 8% aux Etats-Unis,2 soit bien plus que leur objectif de 2%. Dans la mesure où les taux d’intérêt des emprunts d’Etat augmentent également sur l’ensemble de la courbe, et où les spreads des obligations d’entreprises s’élargissent, les coûts de financement des entreprises atteignent inévitablement des niveaux qui n’avaient pas été observés depuis de nombreuses années.

La hausse des taux pèse sur les entreprises plus fragiles

Pour les émetteurs d’obligations à haut rendement à effet de levier, le coût plus élevé du service de la dette rogne inévitablement les flux de trésorerie et les bénéfices. Certains vont tout simplement réaliser des bénéfices moindres et réduire le montant des dividendes versés, tandis que d’autres auront du mal à tenir le coup. Les crédits les plus faibles, à savoir ceux notés CCC, devraient être davantage sous pression, selon nous, et le risque de défaut devrait être plus élevé qu’au cours des 15 dernières années, lesquelles ont été caractérisées par des conditions de financement avantageuses.

La pression sur les entreprises emprunteuses est d’autant plus forte que l’inflation élevée que nous connaissons aujourd’hui pourrait durer un certain temps. De nombreux facteurs d’inflation échappent en effet au contrôle des banques centrales. La hausse des taux n’a guère d’impact sur des problèmes tels que les goulets d’étranglement logistiques, les pénuries de matières premières et la rareté de la main-d’oeuvre dans certains pays.

Du point de vue de la gestion du fonds, il est essentiel de bien comprendre quelles entreprises sont à même de prospérer dans un contexte aussi difficile. Certaines entreprises sont en position de force : elles fabriquent des produits remarquables et sont en mesure de contrôler leurs prix. Ce type de sociétés robustes a toutefois tendance à être davantage présent parmi les émetteurs d’obligations investment grade.

L’environnement actuel pourrait néanmoins être particulièrement délicat pour les sociétés dotées d’un portefeuille de capital-investissement, qui représentent tout un pan de l’univers du haut rendement. Les hausses des taux dits « sans risque », qui correspondent en fait au taux des emprunts d’Etat, entraînent une augmentation du taux d’actualisation employé pour valoriser les actions sur les marchés boursiers. Par conséquent, les valorisations des actions, telles que les ratios cours/bénéfices (PER) sont en baisse. Par exemple, le ratio cours/bénéfice de l’indice américain S&P 500 est désormais de 20x (sur la base des bénéfices publiés en 2021), contre 25x il y a un an, tandis que celui du Nasdaq, un indice américain à forte composante technologique, est passé de 31x il y a un an à 25x, après avoir chuté au plus bas à 20x en mai3.

Fait étonnant, les obligations affichant différentes notations de crédit ont performé de façon assez similaires en 2022. Cela ne devrait toutefois pas durer, car les entreprises plus fragiles auront du mal à faire face à la hausse des taux d’intérêt et devraient donc se négocier moyennant une prime de risque plus élevée.

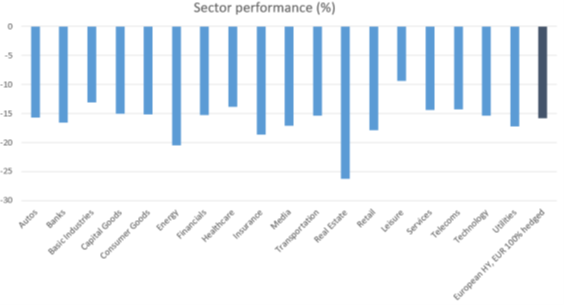

Autres défis pour les entreprises à haut rendement : la crise énergétique en cours et la transition énergétique. Ces deux facteurs conjugués entraînent une hausse des prix de l’énergie, d’où une pression accrue sur les entreprises de tous les secteurs (Figure 2). Dans un tel environnement, nous continuons de privilégier les secteurs traditionnellement stables, tels que les télécommunications, ou les entreprises disposant de carnets de commandes solides et de notes de crédit supérieures dans des secteurs tels que l’automobile.

Figure 2 : aucun secteur n'est épargné

Source : indices ICE BoA, au 30 septembre 2022

La recherche intensive prendra tout son sens

Depuis le début de l’année 2022, le positionnement prudent de nos portefeuilles n’a pas été récompensé, ce qui est frustrant. Toutefois, compte tenu du contexte sans précédent pour le haut rendement, une analyse de crédit approfondie est essentielle. Notre équipe et notre processus d’investissement ont su faire face à différents cycles de crédit difficiles. Cette équipe continue de rechercher des entreprises de qualité supérieure, à même de résister à cet environnement défavorable, et dont les dirigeants sont capables de faire preuve de souplesse pour adapter leur stratégie en conséquence.

Si les taux d’intérêt élevés et orientés à la hausse d’aujourd’hui sont inédits pour les obligations à haut rendement, chaque crise est unique en soi. Ainsi, les turbulences sur les marchés financiers provoquées par la pandémie de Covid-19 étaient uniques, tout comme la crise financière mondiale de 2008-2009.

Il convient donc de déployer une recherche intensive afin de dénicher les entreprises qui sauront traverser la tempête. A un moment donné, l’inflation et les taux d’intérêt baisseront et le calme reviendra – pour ceux qui auront surmonté cette épreuve.