- Le redressement constant de la classe d’actifs depuis le deuxième trimestre a été tout aussi remarquable que le choc initial qu’ont connu les spreads en mars dernier. Une partie importante de l’univers des marchés émergents bénéficiant de notations élevées s’échange désormais à des spreads par rapport aux bons du Trésor américain plus ou moins équivalents à leur niveau en début d’année

- Alors que les valorisations des titres souverains émergents sont proches de leur moyenne à long terme, et que les risques au bilan sont à présent plus prononcés, nous affichons une certaine prudence au sujet des possibilités de resserrement marqué des spreads des obligations en devise forte. Néanmoins, les opportunités de rendement total pour l’année à venir restent attractives, en particulier lorsqu’elles s’accompagnent d’une sélection judicieuse des crédits

- Une reprise solide de la croissance mondiale, soutenue par une politique commerciale américaine plus constructive et multilatérale, pourrait faire émerger les conditions idéales pour que les devises émergentes rattrapent une partie de leur retard par rapport au dollar US

- Le caractère semi-mature des marchés de la dette émergente offre de bonnes opportunités d’alpha parmi les titres souverains et d’entreprises libellées en devises forte et locale

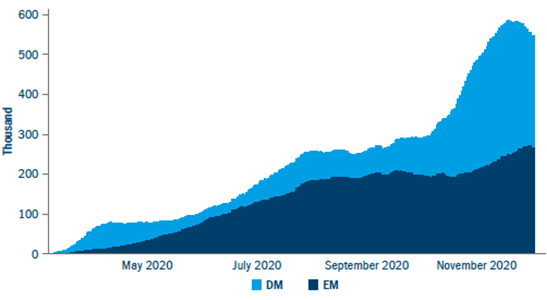

Il faudra peut-être un certain temps pour y voir clair quant aux retombées du COVID-19 sur les marchés émergents (ME). Alors qu’ils étaient parvenus à rester à l’écart de la première vague de cas subie par les économies avancées en mars et en avril, les pays à revenu faible ont enregistré une croissance très préoccupante des contaminations à la fin de l’été, avant que celle-ci soit à nouveau éclipsée par la deuxième vague dans les marchés développés (Figure 1).

Il existe plusieurs raisons de croire à un déploiement du vaccin plus lent et moins généralisé dans les marchés émergents que dans les pays plus riches. Et les dégâts budgétaires déplorés au niveau de finances publiques déjà fragilisées pourraient encore exacerber les fragilités.

Cependant, le redressement constant de la classe d’actifs depuis le deuxième trimestre a été tout aussi remarquable que le choc initial qu’ont connu les spreads en mars dernier. Une partie importante de l’univers des marchés émergents jouissant de notations élevées s’échange désormais à des spreads par rapport aux bons du Trésor américain plus ou moins équivalents à leur niveau en début d’année.

Alors que les valorisations des titres souverains émergents sont proches de leur moyenne à long terme, et que les risques au bilan sont à présent plus prononcés, nous affichons une certaine prudence au sujet des possibilités de resserrement marqué des spreads des obligations en devise forte. Néanmoins, les opportunités de rendement total pour l’année à venir restent attractives, en particulier lorsqu’elles s’accompagnent d’une sélection judicieuse des crédits. Depuis le début de l’année, la performance de la dette émergente n’est pas encore parvenue à rattraper les autres segments du marché obligataire.

Le resserrement structurel des spreads au cours des premières années du XXIe siècle a laissé place à un marché beaucoup plus cyclique. Le crédit des marchés émergents est une classe d’actifs fortement corrélée avec le crédit des marchés développés et qui est bien positionnée en cas de reprise même légère de la croissance mondiale en 2021.

Figure 1 : Evolution des nouveaux cas de COVID-19 (moyenne mobile sur sept jours)

Source : OMS, novembre 2020

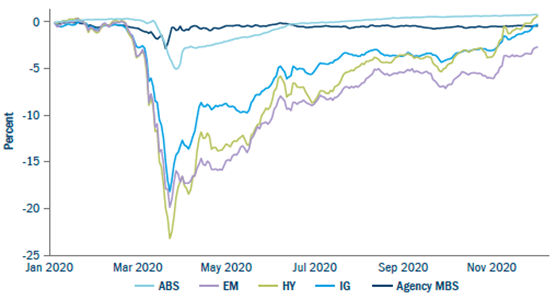

Nous concentrons notre attention sur la partie plus rémunératrice des marchés de la dette souveraine et d’entreprise des ME, car ses performances sont restées en retrait des segments du crédit émergent de qualité supérieure ainsi que des obligations d’entreprise des marchés développés de notation équivalente (Figure 2). Le surcroît de rendement offert par la dette émergente par rapport au haut rendement américain ne reflète pas correctement les taux de défaut inférieurs et les valeurs de recouvrement plus élevées qu’on observe dans ces pays.

Dans le segment de la dette d’entreprise des ME, malgré une année difficile sur le plan des recettes et une augmentation de l’endettement brut, les bilans sont globalement positifs : ils affichent des liquidités disponibles et des possibilités de désendettement lorsque les ventes redémarreront l’année prochaine. Comme toujours, la sélectivité et l’analyse éclairée des fondamentaux sont essentielles.

Les obligations émergentes libellées en devise locale constituent elles aussi une opportunité intéressante alors que nous entrons dans une nouvelle phase du cycle du COVID. La dégradation des budgets publics, avec des gouvernements qui se sont empressés d’isoler leurs économies, conjuguée l’assouplissement monétaire agressif qu’autorise une inflation maîtrisée, ont donné lieu à des courbes des taux inhabituellement pentues dans bon nombre de monnaies locales.

Il ne faudra pas négliger les vulnérabilités que provoquent ces politiques sur le long terme. Néanmoins, par rapport à ceux qui sont proposés dans les économies avancées, les rendements réels sont attractifs, même en incluant la couverture de change.

Une reprise solide de la croissance mondiale, soutenue par une politique commerciale américaine plus constructive et multilatérale, pourrait faire émerger les conditions idéales pour que les devises émergentes rattrapent une partie de leur retard par rapport au dollar US, ce qui plus important encore au niveau des rendements.

Comme toujours, le caractère semi-mature des marchés de la dette émergente offre de bonnes opportunités d’alpha parmi les titres souverains et d’entreprises libellées en devises forte et locale. Nous nous attachons toujours à associer une analyse fondamentale rigoureuse à des recherches macroéconomiques afin d’identifier les meilleures opportunités de risque/ rendement.

Figure 2 : Rendements excédentaires par secteur depuis le 1er janvier

Source : Bloomberg, novembre 2020.