L’allocation d’actifs stratégique (AAS), processus permettant

de définir une stratégie d’investissement à long terme bien

diversifiée, nécessite d’évaluer les rendements potentiels de

différents actifs financiers, ainsi que les risques auxquels ces

actifs et l’allocation définitive peuvent être exposés. Dans cet

article, nous présentons les hypothèses pour les marchés de

capitaux que nous utilisons comme prévisions centrales des

risques et des rendements dans le cadre des analyses AAS

menées pour les clients de Columbia Threadneedle.

Nous présentons nos hypothèses à moyen terme (cinq ans) et à long terme (10 ans

et plus) à compter du 31 décembre 2020. Elles ne sont pas les mêmes : bien qu’en

définitive, la performance soit dictée par les caractéristiques fondamentales des actifs,

notre processus tient compte du fait que l’offre et la demande peuvent engendrer des

écarts significatifs entre les valeurs de marché et ces fondamentaux sur le court terme.

Comme le dit cette citation souvent reprise de Benjamin Graham : « A court terme, le

marché est une machine à voter, mais à long terme c’est une machine à peser ».¹

Stratégie d’investissement en 2021

Une stratégie d’investissement se doit selon nous de tenir compte de ces marchés

sous-jacents, et ne doit pas être une allocation d’actifs fixe que l’investisseur rééquilibre

constamment. Aujourd’hui, par exemple, les rendements monétaires sont extrêmement

bas par rapport aux niveaux historiques. En outre, la prime inhérente aux prêts de longue

durée accordés à des gouvernements et des entreprises par rapport aux prêts de courte

durée n’est pas aussi élevée que d’ordinaire.

Les faibles taux du marché monétaire et de la « prime à terme », de même que nos

prévisions concernant la normalisation à venir de ces variables, ont des conséquences

nettes pour les portefeuilles. L’une d’entre elles est qu’il est devenu relativement plus

intéressant pour les investisseurs de s’exposer aux risques dans des classes d’actifs

autres que les obligations et, que, dans le secteur obligataire, il paraît judicieux, dans

l’immédiat, de détenir des instruments à duration plus courte, dans l’optique de renforcer

la duration à mesure que la prime à terme se normalisera. La mesure dans laquelle les

investisseurs peuvent – ou doivent – orienter leurs portefeuilles dans ces directions

dépend de leur situation personnelle : leur volonté ou leur capacité à diversifier leur

allocation dans le temps, les interactions actif/passif, etc. Les hypothèses présentées

dans cet article ne sont qu’une composante parmi d’autres dans le processus complexe

de définition d’une stratégie d’investissement.

Fonctionnement de nos prévisions de rendement

Le rendement d’un actif découle à la fois de ses revenus, d’une appréciation du

capital et de la variation de la valorisation de cet actif sur le marché. Bien que le

rendement total soit le plus important aux yeux des investisseurs, il est souvent

plus facile d’analyser puis d’anticiper les trois composantes séparément.

Les niveaux de croissance économique et les conditions financières influencent

fortement les composantes « revenus » et « appréciation » du rendement d’un

actif. Sur de courtes périodes, les conditions économiques à l’oeuvre et les

opportunités présentes sur le marché jouent un rôle clé dans la performance

des actifs individuels. Au fil du temps, en revanche, c’est la rémunération

perçue pour avoir encouru les risques applicables à l’ensemble du marché

(facteurs larges et persistants, comme l’exposition à la croissance économique

ou à l’inflation) qui devient le principal déterminant de la performance de la

classe d’actifs.

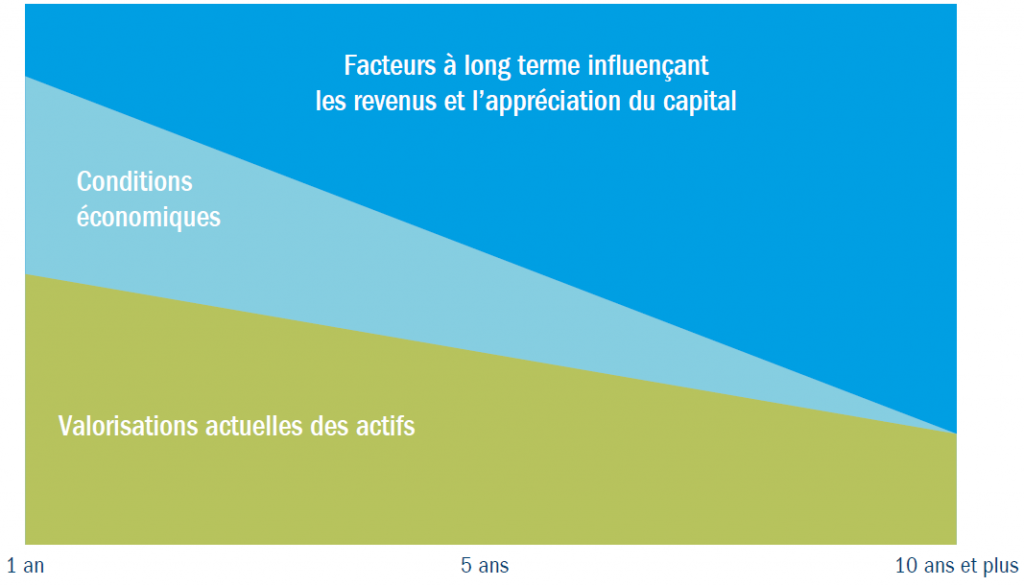

La dernière composante clé est la variation des valorisations. Celle-ci joue

un rôle significatif sur de courtes durées, après quoi les composantes plus

fondamentales prennent le pas sur de plus longues durées, comme indiqué à

la figure 1. Bien que les fluctuations des valorisations soient difficiles à prédire,

puisqu’elles dépendent en partie de la confiance du marché qui peut changer

sans prévenir, nous constatons que, sur des périodes de cinq ans, le niveau

actuel de sous-évaluation ou de surévaluation des actifs est important et doit

être pris en compte dans nos prévisions.

Pour résumer, nous articulons nos prévisions de rendement à cinq ans autour

de trois piliers : les revenus attendus (ou « carry »), la croissance escomptée

des revenus et la variation attendue de la valorisation de l’actif concerné.

Figure 1 : Les moteurs de performance ont une influence variable en fonction

du temps

Source : Columbia Threadneedle Investments, mars 2021. Si les fluctuations des valorisations dominent sur de

courtes durées, les moteurs économiques fondamentaux prennent le pas sur des horizons plus longs. Données

fournies à titre indicatif uniquement.

Pour prévoir les rendements à long terme, la troisième composante, à savoir

l’impact des fluctuations des valorisations, devient moins importante, de telle

sorte que notre attention se porte entièrement sur les revenus attendus et

l’appréciation du capital. En utilisant les mêmes quantités pour les prévisions

à cinq ans et à plus long terme, nous assurons la cohérence sur tous les

horizons temporels. Parallèlement, en connectant les prévisions par classes

d’actifs avec des facteurs de risque plus larges représentant les risques

applicables à l’ensemble du marché, nous assurons aussi la cohérence sur

l’ensemble des types d’actifs. Cette perspective multi-actifs est importante

dans le contexte de l’AAS, où la gestion des interactions entre les rendements

de différentes classes d’actifs joue un rôle crucial. Les primes inhérentes aux

facteurs de risque sont les suivantes :

- Prime à terme – La rémunération que les investisseurs exigent sur les prêts à long terme (par rapport aux prêts à court terme) pour avoir encouru le risque de hausse des taux d’intérêt.

- Prime d’inflation – Les investisseurs exigent un rendement supérieur sur les actifs dont la performance n’est pas protégée contre la hausse de l’inflation (par exemple les obligations nominales).

- Prime de risque de crédit – La rémunération que les investisseurs exigent pour prêter à des institutions non souveraines, en raison du risque de défaut.

- Prime de risque des actions – Les investisseurs détenant des actions, des actifs réels ou des matières premières peuvent connaître des difficultés si la future croissance économique est inférieure aux prévisions, et exigent donc une prime pour supporter ce risque.

- Prime de risque des marchés émergents – Les marchés et pays moins développés peuvent subir des dislocations et présenter un risque politique accru.

- Prime d’illiquidité – Les investisseurs exigent souvent une rémunération supplémentaire pour la détention d’actifs qui peuvent moins facilement être vendus, surtout lorsque les conditions sont tendues sur le marché.

Rendements monétaires et des emprunts d’Etat

Pour illustrer notre cadre, nous considérons les rendements monétaires et des

emprunts d’Etat aux Etats-Unis. Les rendements des bons du Trésor à court et

à long terme, bien que leur diminution n’ait pas été régulière, affichent une nette

tendance à la baisse depuis les années 1980. Toute prévision doit donc faire

un pari sur la question primordiale : dans quelle mesure les futurs niveaux ou

fluctuations des taux d’intérêt ressembleront-ils à ceux du passé ?

Les taux d’intérêt à court terme étaient proches de zéro à la fin 2020 et le

marché table sur une lente remontée seulement au cours des prochaines

années. Notre analyse va également dans ce sens. Les obligations à plus long

terme offrent habituellement des rendements supérieurs à ceux des obligations

à court terme ; il s’agit d’une « prime à terme » perçue par l’investisseur en

rémunération de son exposition aux risques d’inflation et de fluctuations des

taux d’intérêt sur la durée du prêt.

Toutefois, nous rejoignons les économistes de la Réserve fédérale américaine2

sur le fait que cette prime a fortement diminué et est même négative

actuellement. Nous pensons qu’elle retrouvera des niveaux plus élevés durant

nos horizons prévisionnels, mais que les rendements à court terme resteront

faibles pendant longtemps. La hausse des rendements sera probablement

lente et se limitera à 1,5% ou 2% sans renouer avec les niveaux observés par

le passé. Nous pensons également que les investisseurs seront rémunérés sur

de longues périodes, c’est-à-dire que la prime à terme deviendra positive, mais

tout en demeurant en deçà des niveaux historiques. La figure 2 récapitule les

prévisions que nous avons établies pour les rendements à cinq et à dix ans

aux Etats-Unis.

Figure 2: Prévisions de rendement aux Etats-Unis

Composante | Prévision à 5 ans | Prévision à 10 ans |

|---|---|---|

a. Monétaire | 0,1% | 0,8% |

b. Bons du Trésor (échéance 7 ans) | 0,6% | 1,3% |

c. Prime à terme, (b-a) | 0,5% | 0,5% |

Source : Columbia Threadneedle Investments, prévisions de rendement annualisées (base arithmétique),

31 décembre 2020. Bons du Trésor représentés par l’indice ICE BofAML 5-10 Year US Treasury.

Rendements des actions

Les faibles rendements monétaires et des obligations a des répercussions.

Si, à court terme, le soutien apporté par de faibles taux d’intérêt peut accroître

les rendements relatifs des instruments plus risqués, la prime que ces

instruments doivent offrir aux investisseurs n’augmente pas continuellement.

Les rendements à plus long terme des actifs ont donc diminué en termes

absolus mais sont restés stables en termes relatifs.

Nous pouvons illustrer cette situation au moyen des actions américaines.

Nos modèles suggèrent que, sur les cinq prochaines années, la croissance

réelle des bénéfices des entreprises du S&P 500 atteindra 3,5% par an,

légèrement au-dessus de son niveau habituel. En tenant compte des prévisions

d’inflation et de revenus, nous obtenons pour les actions un rendement

excédentaire escompté supérieur de 7,1% à celui que nous prévoyons pour le

monétaire. Cette prévision de prime de risque dépasse largement la moyenne

historique à long terme – à plus long terme, nous anticipons une baisse des

revenus et de l’appréciation du capital alors que la faiblesse persistante des

rendements monétaires devrait compresser les rendements globaux des actifs,

de telle sorte que la prime de risque des actions américaines s’établira à 5,2%

sur une base arithmétique, ce qui correspond mieux aux niveaux historiques

(figure 3).

Figure 3: Rendements des actions américaines par rapport à ceux des liquidités

Composante | Prévision à 5 ans | Prévision à 10 ans |

|---|---|---|

a. Rendement monétaire | 0,1% | 0,8% |

b. Rendement des actions américaines | 7,2% | 6,0% |

c. Prime de risque des actions américaines | 7,1% | 5,2% |

Source : Columbia Threadneedle Investments, prévisions de rendement annualisées (base arithmétique),

31 décembre 2020.

Application de nos hypothèses pour les marchés de capitaux dans la construction de l’AAS

La figure 4 montre comment nos rendements permettent de déterminer

l’allocation d’actifs pour l’investisseur institutionnel à long terme. Les objectifs

d’un établissement dont les investissements s’entendent typiquement sur le

long terme, comme une université ou un fonds de dotation caritatif, seraient

les suivants :

- Un objectif de dépense, par exemple 5% si la dotation doit être consacrée à des projets chaque année ;

- Une appréciation réelle du capital, suffisante pour préserver à vie le pouvoir d’achat du fonds de dotation.

Par exemple, si l’inflation est mesurée à l’aide des prix à la consommation,

le rendement cible pourrait être exprimé comme étant l’IPC +5% par an sur le

long terme.

Figure 4: Nos dernières hypothèses pour les marchés de capitaux

Classe d’actifs | Prévision à 5 ans (USD) | Prévision à long terme (USD) |

|---|---|---|

Monétaire Etats-Unis | 0,1% | 0,8% |

Bons du Trésor américain | 0,6% | 1,3% |

Obligations d’Etat Monde | 0,1% | 2,1% |

TIPS américains | 1,7% | 2,3% |

Obligations d’entreprises Etats-Unis | 2,0% | 2,9% |

Obligations d’entreprises Monde | 1,6% | 3,0% |

Haut rendement américain | 4,7% | 4,1% |

Dette des pays émergents (USD) | 4,0% | 4,0% |

Actions de grande capitalisation Etats-Unis | 7,2% | 6,0% |

Actions de petite capitalisation Etats-Unis | 8,5% | 7,5% |

Actions Europe, Australasie, Extrême-Orient | 7,4% | 5,9% |

Actions du secteur des infrastructures Monde | 7,9% | 7,1% |

Actions émergentes | 9,2% | 8,8% |

Capital-investissement | 9,7% | 8,2% |

Immobilier Etats-Unis | 7,9% | 8,8% |

Rendement absolu | 2,1% | 2,8% |

Matières premières | 2,7% | 4,0% |

Source : Analyse Columbia Threadneedle Investments, mars 2021. Les indices de référence sont indiqués dans la

mention légale.

Pour définir une stratégie d’investissement permettant d’atteindre ces objectifs,

la priorité peut être donnée à l’objectif de revenu ou à l’objectif de rendement.

Traditionnellement, les établissements privilégient les actifs immobiliers

dégageant des revenus élevés, et l’appréciation réelle du capital sur le long

terme n’a alors qu’un rôle secondaire. Toutefois, depuis quelques dizaines

d’années, priorité est donnée au le rendement total,3 au moyen d’une ensemble

d’actifs plus diversifié. L’objectif de dépense ne correspond plus aux revenus

dégagés par les actifs.

Un horizon d’investissement à long terme présente des opportunités car il

confère à l’établissement concerné un avantage concurrentiel lui permettant

d’investir dans des classes d’actifs moins liquides. La taille peut également

procurer un avantage d’échelle pour accéder aux classes d’actifs alternatives.

Le capital-investissement, l’immobilier et les hedge funds sont donc inclus

dans l’univers d’investissement au côté des actifs plus traditionnels lors de la définition de l’AAS.

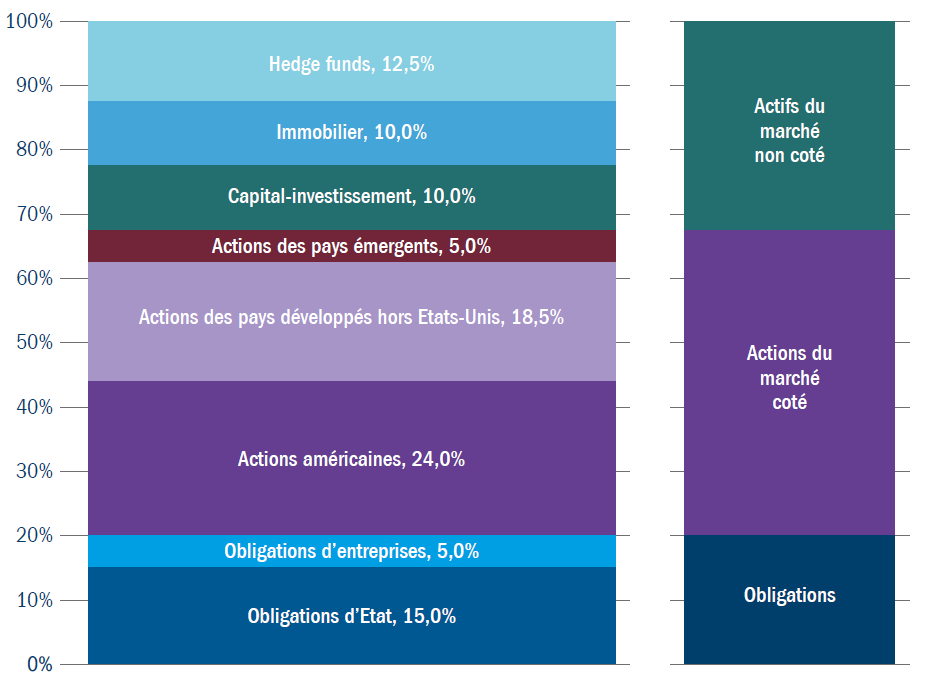

Figure 5: Fonds de dotation : allocation à haut niveau du capital

Source : Analyse Columbia Threadneedle Investments, mars 2021.

Après une optimisation à l’aide de nos hypothèses à long terme pour les

marchés de capitaux, notre portefeuille est dominé par les actions en raison du

niveau élevé du rendement exigé (figure 5). Les actions des marchés cotés et

non cotés représentent environ 60% de l’allocation du capital. Une allocation

obligataire, répartie entre obligations d’Etat et d’entreprises, ajoute du lest et

diversifie le portefeuille. Nous procédons ensuite à une deuxième optimisation

basée sur nos hypothèses pour les marchés de capitaux sur cinq ans, ce qui

définit les biais recommandés pour le portefeuille afin qu’il puisse exploiter au

mieux les opportunités actuellement présentes sur le marché. Il en découle

une réduction de l’exposition aux actifs censés enregistrer de mauvaises

performances dans un avenir proche, et une augmentation de celle aux actifs

censés produire de relativement bonnes performances, tout en maintenant une

cohérence avec le profil de risque global défini à la première étape.

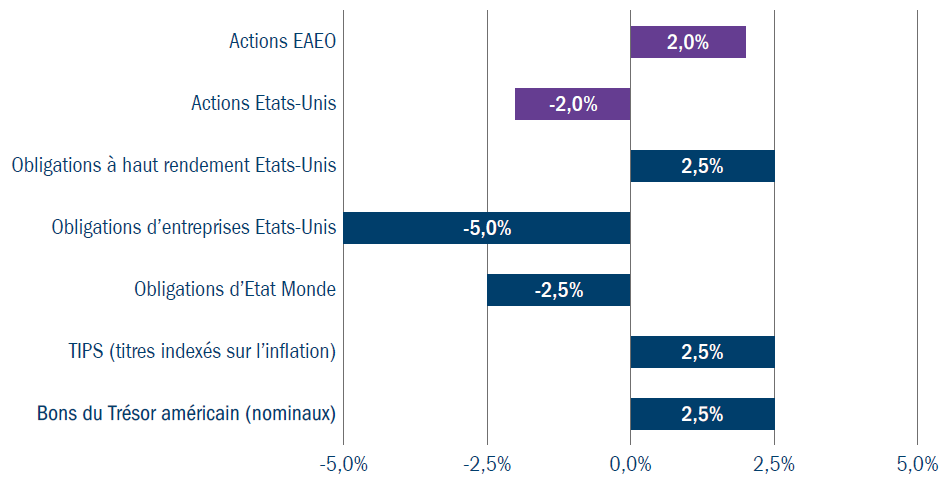

Les biais résultant de nos hypothèses formulées fin 2020 sont représentés à

la figure 6. Bien que les Etats-Unis bénéficient toujours la plus forte allocation

dans le secteur des actions, leur pondération a été réduite de 2% en faveur

d’actions d’Europe, d’Australasie et d’Extrême-Orient (EAEO) en raison de

prévisions de rendement légèrement supérieures dans ces régions.

Figure 6: Biais résultant des conditions observées sur le marché fin 2020

Source : Analyse Columbia Threadneedle Investments, mars 2021. Les indices de référence sont indiqués dans la

mention légale.

Parmi les investissements obligataires, les principaux changements sont les

suivants :

- La duration globale est réduite en raison de l’actuel bas niveau des rendements et de l’impact escompté de leur hausse sur la performance des obligations nominales :

- En revanche, la duration des spreads de crédit est augmentée car nous sommes optimistes envers les rendements des obligations d’entreprises par rapport à ceux des obligations nominales.

De plus, en termes relatifs, nous préférons les obligations indexées sur l’inflation aux obligations nominales et les Etats-Unis au reste du monde, ce qui établit les allocations définitives indiquées à la figure 5.