Tandis que l’épidémie s’étend bien au-delà de la Chine, il est difficile de prédire avec exactitude quel sera son impact sur l’économie, mais à n’en pas douter, les répercussions sur la consommation et les approvisionnements seront lourdes

Force est de constater que le coronavirus met à mal l’économie mondiale. Le virus est très différent du SRAS et de la grippe porcine (H1N1) en cela que son taux de transmission est nettement plus élevé, pour un taux de mortalité fort heureusement beaucoup plus faible. L’autre différence, de taille, est que l’épidémie s’est désormais clairement propagée en dehors de l’Asie. Jusqu’au week-end dernier, les Européens et les Américains pouvaient se rassurer en pensant que le foyer était confiné à la Chine et à quelques autres pays asiatiques. Mais après les développements survenus en Corée et surtout en Italie durant le week-end, les marchés sont désormais en proie à l’inquiétude, comme en témoigne le vif repli du S&P, qui a perdu près de 7% par rapport à son plus haut d’il y a seulement cinq séances1.

Dans quelles régions l’épidémie risque-t-elle de s’étendre ? N’étant pas un professionnel de santé, il m’est très difficile de me prononcer. Cependant, j’ai peine à croire que le nombre de cas n’augmentera pas considérablement. D’autant plus en cette période de vacances scolaires partout en Europe, marquée par de nombreux déplacements à travers le continent. Dans ce contexte, la question est de savoir dans quelle mesure les autorités parviendront à éviter une propagation à large échelle.

Le fait que Singapour soit parvenu à limiter le nombre de cas et n’ait pas enregistré de décès est encourageant. Bien entendu, nous espérons qu’à terme, l’épidémie sera enrayée. Les températures estivales devraient contribuer à faire baisser les taux de transmission. Et même avant cela, les mesures de confinement efficaces mises en place devraient permettre de freiner l’incidence de la maladie. Les statistiques chinoises (pour autant qu’elles soient exactes) montrent déjà que la stratégie agressive de confinement porte ses fruits. Cette crise finira par être surmontée, vraisemblablement dans les prochains mois.

La deuxième conséquence concerne la rupture d’approvisionnement, où il apparaît clairement que des pénuries de composants essentiels entraînent un phénomène de sous-production. Apple a déjà déclaré en pâtir la semaine dernière3, et bien d’autres suivront. Là encore, faute de stocks, la demande des consommateurs ne pourra pas être satisfaite, et une partie des pertes ne pourra pas être compensée. Dans certains secteurs où l’on observe habituellement des cycles de stocks, nous allons entrer dans une période d’ajustement, dont la durée sera fonction de l’ampleur du cycle baissier et de la propagation de ce phénomène au niveau mondial. Il est probable que le coronavirus entraîne une nouvelle « récession industrielle », semblable à celles qui ont fait suite à la crise de l’euro en 2012, à la chute des prix du pétrole en 2014-2015 et au ralentissement économique consécutif aux tensions commerciales en 2018-2019. Aucun de ces évènements n’a provoqué de récession générale et, compte de la nature temporaire de l’épidémie, cela ne devrait pas être le cas cette fois non plus – bien que le Japon et peut-être l’Allemagne puissent connaître une récession, quoique modérée.

Les entreprises vont faire face à des révisions à la baisse des prévisions de bénéfices, qui auront en définitive un impact négatif sur le marché, même si la probabilité d’un choc est limitée. Bien que nous ne disposions d’aucune estimation formelle, nous pourrions assister à des baisses à deux chiffres. Tel pourrait être l’impact des ralentissements liés au virus évoqués plus haut, lequel serait suffisant pour annihiler la croissance des bénéfices prévue cette année.

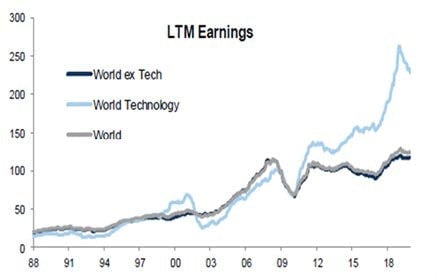

Une autre approche consiste à penser que le contexte de croissance faible qui s’est installé à la suite de la crise financière mondiale de 2008 va perdurer. Depuis lors, la plupart des entreprises ont peiné à faire progresser leurs bénéfices. A titre d’exemple, la figure 1 montre l’évolution des bénéfices à l’échelle mondiale par rapport à ceux du secteur des technologies au cours de cette période.

Figure 1 : Evolution des bénéfices des entreprises sur 12 mois (1988-2019)

Source : Goldman Sachs, décembre 2019.

Face au coronavirus, il y a tout lieu de penser que cette tendance se poursuivra en 2020. Bien entendu, les entreprises technologiques ne sont pas les seules à pouvoir tirer leur épingle du jeu. Il en va de même des sociétés du secteur des technologies médicales et, d’une manière générale, des entreprises de qualité affichant une croissance solide, capables de briller quel que soit le contexte économique. Plus tôt dans la semaine, Mastercard a émis un avertissement sur résultats4 et revu à la baisse ses prévisions de croissance de chiffre d’affaires de 2-3 points de pourcentage. Cependant, si l’on observe la performance de l’entreprise durant la crise financière mondiale, on constate que ses ventes ont progressé de 3%, et ce malgré un dollar fort5. Preuve que les entreprises solides surperforment et renforcent leur position concurrentielle lors des périodes de troubles.

A moyen terme, le coronavirus induit clairement une pression accrue en vue d’une diversification, voire d’un raccourcissement des chaînes d’approvisionnement. Au cours des 30 dernières années, les entreprises occidentales ont prospéré en allongeant leurs chaînes d’approvisionnement pour se tourner vers des économies à bas salaires – au premier rang desquelles la Chine – afin d’avoir accès à des intrants meilleur marché. Le président Trump s’est élevé contre cela, et le coronavirus ne fait que renforcer la nécessité de sécuriser les approvisionnements.

Au cours de la prochaine décennie, les entreprises auront de plus en plus recours à l’intelligence artificielle, ce qui se traduira notamment par une hausse de la fréquence de leurs besoins de prévisions en termes de demande. Fortes de ces informations, elles mettront en place des chaînes d’approvisionnement plus courtes et plus souples, dans le cadre desquelles l’automatisation permettra de compenser les pressions sur les coûts induites.

Pour conclure, si les éléments que nous venons de passer en revue fournissent un cadre de réflexion quant à l’impact du coronavirus, la situation évolue rapidement. Quoi qu’il en soit, prenez soin de vous.