Le cycle économique approchait de son terme au début du quatrième trimestre 2019. A l’époque, nous étions un peu gênés par le fait que les marchés se voulaient résolument optimistes après la publication de résultats au moins supérieurs aux attentes pour le troisième trimestre. Ces attentes avaient toutefois été revues à la baisse et reflétaient un environnement opérationnel globalement ralenti.

Quand la crise du coronavirus a pris de l’ampleur, notre inquiétude portait sur les perturbations au niveau de l’approvisionnement compte tenu du rôle de la Chine dans la croissance mondiale, et nous craignions d’importantes répercussions. Puis, les marchés ont pris conscience que ce virus était un problème planétaire. Au même moment, la Russie et l’OPEP (Organisation des pays exportateurs de pétrole) ont décidé qu’il était temps de se livrer une guerre des prix de l’or noir. Les premiers touchés ont été les fonds indiciels cotés (ETF), et on a vu souffrir des entreprises solides notées BB et disposant d’abondants flux de trésorerie. Les ventes généralisées se sont fait ressentir de façon très vive, parfois démesurément pour les obligations bien notées. L’élan du marché était rompu.

Les banques centrales ont réagi en essayant de maintenir la liquidité du marché. A la suite de tous les programmes d’aide financière dans le cadre de la pandémie, les bilans des banques centrales ont gonflé (de 645 milliards d’euros pour la Banque centrale européenne ou BCE, de 2.300 milliards de dollars pour la Réserve fédérale américaine).1 La Fed a pris des mesures visant à sauver les « Anges déchus » (émetteurs obligataires Investment Grade déclassés au rang spéculatif) et les ETF d’obligations à haut rendement. La possibilité que la BCE puisse lui emboîter le pas a également été évoquée.

Par conséquent, alors que les turbulences des marchés cette année ont commencé par une première phase (effondrement total), avant d’entrer dans une deuxième (intervention massive des banques centrales et des gouvernements donnant lieu à un rebond marqué), nous nous trouvons désormais dans une troisième phase (la confrontation avec la réalité), où l’on constate que les chiffres de l’économie réelle sont globalement moins bons que prévu. Le risque que certains émetteurs ne puissent honorer le paiement de leurs coupons devient une réalité.

Flux de marché et covid-19

Quand l’épidémie de coronavirus s’est accélérée en Europe, les sorties de capitaux ont été relativement réduites en février (1,5 milliard d’euros environ) et plus importantes en mars (près de 7,5 milliards d’euros). Toutefois, depuis, les flux sont positifs : le solde net entre le 1er janvier et le 29 juillet a représenté -1,9 milliard d’euros.2

La liquidité du marché des obligations sous-jacentes a diminué, mais elle s’améliore depuis quelques mois. Quand le crédit à haut rendement est performant, les prix du marché fluctuent généralement de 0,5 à 1 point. En cas d’agitation, l’écart cours acheteur / cours vendeur monte à 2 points. Fin mars, cet écart atteignait officiellement entre 3 et 5 points, mais dans la réalité, le prix pouvait être parfois 10 points inférieur à celui affiché à l’écran.3

La situation s’est grandement améliorée, sans pour autant revenir aux niveaux d’avant le Covid-19 : l’écart cours acheteur/ cours vendeur est proche de 1,5 point et peut-être d’environ 1 point pour les échéances courtes. De nombreuses entreprises ont eu recours aux dispositifs de garanties publiques, ce qui a soutenu la partie courte de la courbe des taux. En réalité, une étude récente publiée par Deutsche Bank révèle que près de 10% des émetteurs High Yield européens perçoivent actuellement une aide publique.4

Un nouvel univers du haut rendement

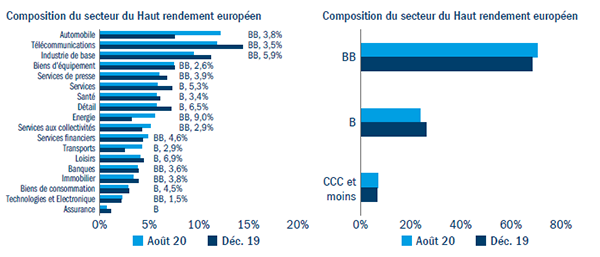

La composition et la taille du marché du haut rendement ont changé, et ce en raison du nombre d’Anges déchus, dont bon nombre sont des grandes entreprises solidement établies, qui sont dans la catégorie spéculative en Europe. Parallèlement, en raison du profil sectoriel de ces nouveaux arrivants, très marqué par l’activité automobile, la représentation des différents secteurs a changé et le poids des entreprises BB est devenu plus important (Figure 1).

Perspectives

Les taux d’intérêt implicites aux Etats-Unis, en Europe et sur le marché britannique présagent peu de changements, sinon d’autres détériorations. Il faut donc s’attendre à ce que les banques centrales prolongent leurs plans de soutien.

Sur le plan microéconomique, la situation aura un impact négatif sur les bénéfices. Les bilans étaient globalement solides au début de la crise, et profitent actuellement de l’abondance des liquidités. Les spreads ont connu d’importants mouvements au cours d’une période relativement courte, d’un trimestre à l’autre, mais d’une ampleur tout de même plus réduite que lors de la crise financière mondiale. Et malgré des estimations de taux de défaut proches de 10% en Europe (et de 14% aux Etats- Unis), le pire n’a pas eu lieu et la relance a permis de revoir ces prévisions à la baisse, aux alentours de 4%.5 La liquidité est primordiale aux yeux des marchés, pas le niveau de la dette. Tant que les entreprises peuvent régler leurs factures, elles pourront vivre un jour de plus.

Toutefois, le marché continue d’opérer une distinction entre les signatures de bonne et de moins bonne qualité. Un aspect important à prendre en compte ici est la solidité du bilan au début de la crise. Les entreprises assez robustes pour survivre à un ralentissement économique plus long bénéficieront certainement de liquidités suffisantes ; mais celles qui étaient déjà affaiblies auront plus de mal. Un autre aspect important est de savoir si l’activité sera encore présente une fois l’économie rétablie.

Avec le soutien de plus en plus vaste et ciblé des banques centrales, on s’imagine difficilement que des entreprises puissent être nombreuses à péricliter à cause de problèmes de trésorerie. Mais à l’arrivée, chaque entreprise devra montrer qu’elle dispose d’un modèle économique durable dans l’ère de l’après-coronavirus. Enfin, il faudra observer si toutes les mesures de politique budgétaire et monétaire suffisent pour empêcher une récession grave et prolongée. La situation actuelle permet difficilement d’en juger.

Les résultats du deuxième trimestre ont été parfois largement supérieurs aux attentes et les facteurs techniques demeurent très bien orientés. Les spreads s’établissent à 485 pb,6ce qui correspond à une rémunération appropriée du risque de défaut de 4%. Par ailleurs, les entreprises des secteurs cycliques parviennent à réduire leurs coûts, ce qui permet d’émettre des prévisions de flux de trésorerie entre neutres et positives. Mais le revers de la médaille est que les perspectives sont plutôt vagues en raison du manque d’indications sur l’avenir et que l’incertitude à long terme s’accroît. Certains secteurs ne connaîtront probablement pas de reprise en forme de V, notamment l’automobile, qui ne devrait pas se rétablir avant 2024. Les chiffres en variation annuelle sont déterminants pour savoir si c’est de la lumière ou un camion à l’approche qui se trouve au bout du tunnel.

Figure 1: a change of composition

Source: Columbia Threadneedle, Bloomberg and Aladdin as at 31 August 2020.

Jusqu’à présent, le marché du haut rendement européen a reçu des soutiens. Les Anges déchus ont gonflé l’univers d’environ 20%,7 et le marché a enregistré une offre record pour un mois de juillet, laquelle a facilement trouvé preneur.

Si vous considérez que les anticipations de taux de défaut de 4% sont correctes, alors les spreads actuels vous couvrent contre ce risque ; mais c’est moins le cas si vous estimez que les perspectives à long terme sont plus incertaines, ce qui correspond effectivement au sentiment de notre équipe en ce moment.