Universitaires, lecteurs, acteurs et même chefs d’entreprise s’inspirent depuis longtemps des pièces et des poèmes de William Shakespeare. Mais le barde d’Avon pourrait-il donner aux investisseurs un cadre de réflexion quant à la trajectoire future de l’inflation et des taux d’intérêt cette année et au-delà ?

La pièce « Beaucoup de bruit pour rien », est certes une comédie mais n’en regorge pas moins d’intrigues et d’action – un parallèle avec les marchés financiers peut-être – et nous avons donc replacé les récentes évolutions dans le contexte d’une pièce de Shakespeare : Beaucoup de bruit pour de l’inflation !

Scène 1

Au lendemain de la crise financière mondiale, les acteurs politiques des marchés développés font tout ce qu’ils peuvent pour générer de la croissance et de l’inflation, mais semblent incapables de faire progresser l’une ou l’autre de manière significative.

Scène 2

Une pandémie apparaît côté jardin et le rideau se referme sur l’activité économique. Les acteurs politiques ont alors recours à tous les outils dont ils peuvent disposer pour combler le vide économique qui en résulte.

Scène 3

Une campagne de vaccination apparaît derrière un nuage de fumée et la vie peut commencer à reprendre son cours normal. Mais, après tant de mois de restrictions, la demande refoulée est énorme. Dans le même temps, les acteurs politiques ne sont pas convaincus que la reprise (notamment en termes d’emplois) est bien ancrée. Le décor est planté pour une progression de l’inflation à partir de l’été.

Scène 4

Mais que se passe-t-il après l’été ? Inflation ou pas, telle est la question ? (un passage inspiré par Hamlet, oui, pardonnez-nous cet emprunt !)

La question est probablement trop simpliste. Il n’est pas question ici de voir l’inflation atteindre les niveaux démesurés des années 1970, mais plutôt de savoir si nous nous retrouverons, une fois la pandémie terminée, dans un monde caractérisé par le maintien de l’inflation au-dessus des objectifs des banques centrales, le plus célèbre étant celui de 2% visé par la Réserve fédérale américaine. Dès lors, un retour de l’inflation serait-il suffisant pour nous éloigner de l’environnement de faiblesse de la croissance, de l’inflation et des taux dans lequel nous investissons depuis la crise financière mondiale ?

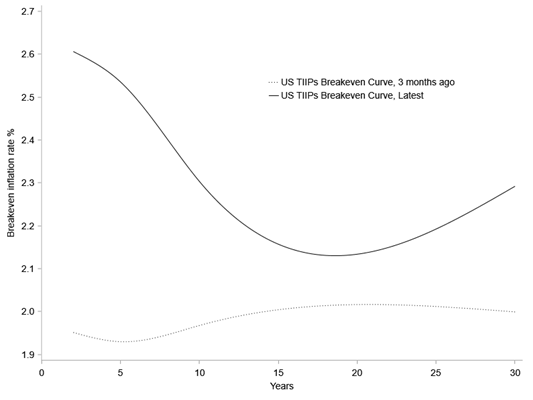

Les marchés obligataires estiment que c’est déjà le cas, du moins aux Etats-Unis, où les courbes des points morts intègrent déjà la persistance d’une inflation supérieure à l’objectif de 2% de la Fed pour les 30 prochaines années (voir la Figure 1 ci-dessous).

Figure 1: Courbe des points morts des TIPS aux Etats-Unis

Source: Macrobond, 24 mars 2021

Nous considérons qu’il est difficile d’envisager qu’un pic d’inflation soit autre chose que transitoire car, au final, les défis structurels qui existaient avant le Covid demeurent. Et en particulier : la dette (désormais encore plus lourde), le vieillissement de la population et la technologie. Tous ces facteurs ont induit des tendances désinflationnistes, même au plus fort de la mondialisation.

Nous ne sommes toutefois pas dupes. La volonté des gouvernements d’utiliser la politique budgétaire pour soutenir la croissance économique s’est accrue – encore plus maintenant sous l’administration Biden – ce qui peut potentiellement stimuler l’aspect croissance de l’équation. Peut-être serait-il plus judicieux de se poser la question suivante : une période de croissance plus inflationniste s’annonce-t-elle ? Dans un tel environnement, la croissance devient moins rare et les rendements obligataires sont plus élevés – en bref, les investisseurs ont davantage de choix.

La transition vers un environnement de croissance plus inflationniste n’est pas clairement établie, mais elle semble certainement plus vraisemblable qu’avant la pandémie. Aussi, depuis l’annonce du vaccin en novembre, nous avons renforcé de manière sélective dans les portefeuilles d’actions mondiales de base les positions sur des actions nous conférant une plus grande exposition à une reprise cyclique de l’économie. Parmi les entreprises que nous avons achetées figurent Yaskawa, un fabricant japonais de robots industriels, et General Motors, le constructeur automobile américain en pleine transition vers l’électrique. Ces deux acteurs semblent par ailleurs bien positionnés dans un monde post-Covid, se situant du bon côté par rapport à certains des impacts plus durables du virus sur notre économie, que nous avons évoqués précédemment ici sur notre blog.

Quoi qu’il en soit, selon notre scénario de base, l’inflation et la croissance seront difficiles à atteindre à long terme et le bras de fer actuel entre valeurs de croissance et décotées nous offre peu à peu l’opportunité de sélectionner des titres que nous avions en ligne de mire depuis un certain temps, mais pour lesquels nous étions freinés par les valorisations, comme Paypal, qui sera selon nous gagnante à long terme dans le segment des paiements.

Une nouvelle pièce ? Réécriture du script de l'inflation

Nous sommes à l’aube de l’un des plus grands changements de notre histoire économique – la révolution de l’électrification – alors que les pays ont la neutralité carbone dans leur viseur. Le coût net des énergies renouvelables, une fois les installations réalisées, est proche de zéro : il s’agit d’une ressource merveilleusement gratuite, illimitée et propre, contrairement aux combustibles fossiles. Et grâce à toutes ces qualités, leur impact net en termes d’inflation pourrait bien être nul. L’importance potentielle de cette réalité ne doit pas être sous-estimée – les crises passées des prix du pétrole pourraient être reléguées aux oubliettes et l’équation de l’inflation altérée de façon permanente.

Les transports, l’alimentation, les soins médicaux et le logement représentent plus de 70% de l’inflation aux Etats-Unis¹, et chacune de ces catégories connaît aujourd’hui des changements structurels, qu’il s’agisse de l’électrification, de l’automatisation ou du phénomène de migration vers les banlieues. Ce qui est sûr, c’est que les moteurs de l’inflation à venir pourraient bien s’avérer différents de ceux de l’inflation passée.