Investissement contre le changement climatique et Covid-19

L’idée selon laquelle investir dans les

infrastructures peut être bénéfique

pour l’environnement et/ou atténuer

les répercussions du changement

climatique ne date pas d’hier et elle

s’inscrit certainement dans la durée.

Il faut toutefois noter une différence :

la pandémie a modifié certaines

dynamiques dans ce domaine,

en bien, mais aussi en mal.

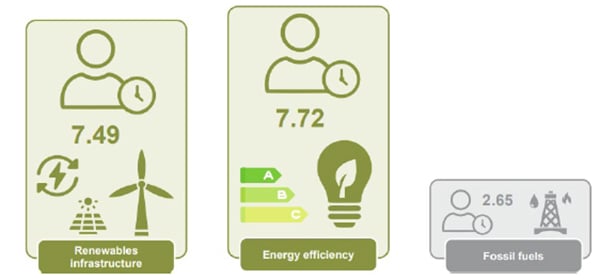

- Passer des carburants fossiles responsables des émissions à une électricité renouvelable peu émettrice de carbone/neutre en carbone

- Réduire la demande énergétique en améliorant l’efficacité énergétique. Par exemple, les véhicules électriques consomment seulement environ 25% de l’énergie dont ont besoin les véhicules conventionnels et les pompes à chaleur ont un meilleur coefficient de performance que les chaudières à gaz traditionnelles ;

- Produire de l’électricité à partir de carburants alternatifs comme l’hydrogène et le P2X (power-to-X, ou la conversion d’électricité en un autre vecteur énergétique) pour des secteurs où la décarbonisation est plus que nécessaire, mais où l’électrification directe n’est pas une solution, comme le transport maritime et certains processus industriels.

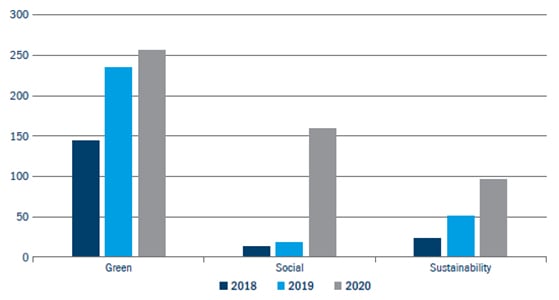

Figure 2 : émissions d’obligations sociales, vertes et durables, 2018-2020 (milliards USD)

Une explosion des émissions d’obligations sociales

Porter un nouveau regard sur l’investissement durable

La grande variété d’obligations sociales

émises cette année et la probabilité de

voir cette tendance se poursuivre dans

un avenir proche impliquent que les

investisseurs et les institutions disposent

à présent d’un choix bien plus vaste

L’investissement dans les infrastructures sociales au lendemain de la pandémie

Une réduction de la dépendance au

pétrole et au gaz peut avoir des bénéfices

sociaux supplémentaires : l’amélioration

de la qualité de l’air permise par le

passage à des véhicules à moteur

électrique devrait, par exemple, avoir

des retombées sanitaires positives

majeures, qui profiteront de façon

disproportionnée à ceux qui vivent dans

des zones urbaines plus peuplées.