Après avoir passé le premier trimestre à voir, incrédule, le coronavirus se propager en Chine et en Asie, l’Europe vit depuis plus de six mois au rythme de la pandémie. Quand le Covid-19 est arrivé sur notre territoire, le Royaume-Uni a fermé ses frontières et limité les voyages, obligé les salariés à travailler de chez eux et restreint les contacts sociaux. Comme les autres, les économies européennes ont vu le ciel leur tomber sur la tête.

Comment les marchés ont-ils réagi ? Dans un premier temps, ce sont les valeurs défensives qui ont eu le vent en poupe, secteurs technologique et pharmaceutique en tête, jusqu’à ce que les valeurs décotées touchent un point bas le 18 mai.1 En juin, c’est le marché tout entier qui a rebondi. Les ratios cours/résultats des banques et des valeurs cycliques décotées étaient tombés si bas que cela ne pouvait pas durer.

Jusqu’à fin avril, beaucoup de gérants actifs ont surperformé l’indice grâce à leur positionnement défensif. Pendant cette phase, les choses semblaient logiques : les nouvelles étaient mauvaises et les investisseurs, prudents. Mais, plus récemment, les marchés actions se sont déconnectés des fondamentaux économiques, notamment aux Etats-Unis.

Les valeurs cycliques ont été en grande difficulté jusqu’à mi-mai, mais elles ont fini par rebondir : le sous-indice bancaire a repris 30% en un mois. L’alimentation et les boissons, qui avaient profité de leur aspect défensif, sont devenues le secteur le moins performant, tandis que les mines et la finance ont pris la tête du classement. Les valeurs décotées ont alors effacé l’essentiel de leurs pertes, s’inscrivant en hausse sur l’année. Les marchés asiatiques sont ceux dont les mouvements ont été les plus extrêmes : leur performance relative s’est totalement inversée.2

Certains y voient plus qu’une évolution tactique, mais nous n’en sommes pas si sûrs. La corrélation entre le tandem valeur/croissance et les autres facteurs est liée aux rendements obligataires, d’abord, puis à la dynamique des indices PMI (les indices des directeurs d’achat, qui reflètent les tendances économiques), au dollar et, enfin, aux cours du pétrole. Pour qu’une rotation perdure, elle a besoin de ces facteurs. Or la principale mission de la Réserve fédérale américaine est désormais la maîtrise des rendements obligataires.

La rotation marque le pas parce que les rendements obligataires ont eux aussi marqué le pas. Et si la dynamique des indices PMI suggère une reprise en V, comme l’indique aussi la performance récente du marché, nous nous situons toujours 20% en dessous des anciennes normes3 : le deuxième facteur (la dynamique de l’activité) s’essouffle également.

Une dynamique qui s’essouffle

La première phase de l’accord commercial sino-américain a été signée en janvier, avant la crise sanitaire, et la deuxième phase était imminente. Le président Trump semblait vouloir travailler avec Pékin et sa réélection ne faisait pas l’ombre d’un doute. Puis la crise a frappé et les statistiques économiques se sont effondrées. Un rebond s’est amorcé le mois dernier, mais la tendance ne devrait pas s’accentuer. Aux Etats-Unis, les ventes au détail ont bondi de 17% en mai en glissement annuel. Une envolée, certes, mais qui faisait suite à un effondrement de 15% en avril. De leur côté, les chiffres des ventes à périmètre constant sont depuis lors repartis à la baisse.4

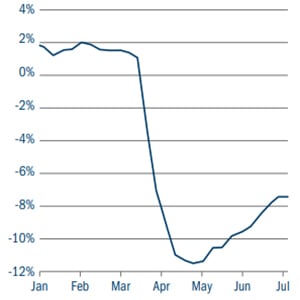

La figure 1 illustre l’évolution de l’indice hebdomadaire d’activité économique de la Fed de New York. L’indice de surprise économique a potentiellement touché un point haut et pourrait se replier. Les indices PMI sont tombés à 20 avant de rebondir à 50, mais il est probablement trop tard pour espérer une nouvelle surperformance des valeurs financières et cycliques.

Figure 1 : indice hebdomadaire d’activité économique de la Réserve fédérale de New York.

Source: Bloomberg/Federal Reserve Bank of New York, July 2020.

Certes, la demande est latente (il était tout bonnement impossible d’acheter une voiture ou un logement pendant le confinement et l’heure est désormais au rattrapage) et finira par rebondir, mais elle manquera de dynamique pérenne. En Chine, par exemple, les ventes de voitures ont récemment chuté de 17% en quatre semaines, retombant au niveau du mois de mars.5 Elles avaient été dopées par le soutien des autorités monétaires et budgétaires, mais pour que cette tendance se confirme, il faudrait que les rendements obligataires progressent et que le rebond de la croissance s’amplifie (ce qui est peu probable).

Répercussions sur l’emploi

Le marché table actuellement sur une reprise en V, mais nous craignons qu’elle ne soit menacée par les destructions d’emplois. Et avec la réouverture des économies, ces chiffres vont encore se dégrader. La montée du chômage pénalisera des secteurs qui dépendent de l’affluence (loisirs, hôtellerie, distribution), dont les capacités seront réduites. Le choc pour l’économie mondiale sera d’au moins 10% en sortie de crise : le FMI estime qu’elle sera amputée d’environ 10 000 milliards de dollars (sur 85 000 milliards).6 Tout cela constitue une menace bien réelle pour les économies à vocation tertiaire telles que le Royaume-Uni et, bien sûr, les Etats-Unis.

Avec 10% de PIB perdus et un marché du travail malmené, une inflation à 2% est tout bonnement impossible, donc les rendements à 10 ans sont prisonniers du niveau zéro. De leur côté, les indices PMI montrent que la Chine a été la première à sortir du marasme et la première à y retomber. En mars, lorsque les indices PMI chinois ont bondi de 30 à 50, les valeurs bancaires ont flambé de 35%, mais sont aujourd’hui retombées à leurs points bas relatifs.7En 2009, la croissance de la masse monétaire s’est accélérée et les valeurs cycliques ont grimpé en flèche. La même chose s’était produite en 2016. Mais, aujourd’hui, la masse monétaire chinoise nous indique que l’on ne peut plus se fier à la performance des valeurs cycliques.

Si les rendements obligataires et les indices PMI ne peuvent pas progresser et que la masse monétaire chinoise stagne, pénalisant les valeurs décotées et cycliques, quelles sont les actions qui pourront tirer leur épingle du jeu ?

Si les secteurs cycliques sont en difficulté, les secteurs technologique et pharmaceutique devraient renouer avec la surperformance. Avec une inflation et des taux d’intérêt atones, difficile de dénigrer les actions de croissance défensive. La faiblesse des rendements obligataires pèse sur le taux d’actualisation, ce qui favorise les actifs à duration longue dotés de flux de trésorerie élevés et durables. Le ratio cours/résultats du secteur européen de la consommation de base se situe à son plus bas niveau depuis dix ans,8 et le même argument vaut pour les services aux collectivités, la technologie, la santé et les actifs à duration longue.

Perspectives

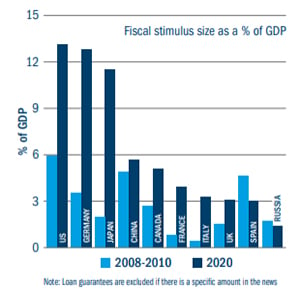

L’effondrement des taux d’intérêt pousse les Etats à emprunter au moment où les économies ont besoin de soutien. La figure 2 montre que la réponse budgétaire a été beaucoup plus forte lors de la crise du coronavirus que lors de la crise financière de 2008-2009. Dans ce contexte de faiblesse des taux d’intérêt et de relance budgétaire massive, rien d’étonnant à ce que les actions aient signé un rebond aussi impressionnant.

Figure 2: Un soutien budgétaire plus important que durant la Crise financière mondiale

Source: BCA Research, July 2020.

Si Joe Biden remporte l’élection présidentielle américaine, la potentielle suppression des allègements fiscaux accordés par Donald Trump pourrait peser sur les résultats du S&P 500. Mais les réformes sont loin d’être faciles outre- Atlantique (n’oublions pas que Donald Trump n’a pas réussi à supprimer l’Obamacare), donc cette suppression ne sera peut-être que partielle. Quelles conséquences pour le dollar ? Le rapport entre le bilan de la Fed et celui du reste du monde dépend du dollar : une croissance du bilan conjuguée à un affaiblissement du billet vert risque donc de menacer les échanges commerciaux. Le dollar a-t-il baissé à cause des mesures de crédit de la Fed ou à cause de la reflation ? Difficile à dire.

S’il faut cinq ans aux résultats des entreprises pour retrouver leur tendance d’avant-crise, la valorisation actuelle des actions est trop élevée. Mais les taux d’intérêt ont subi un repli généralisé et les rendements à 10 et 30 ans sont microscopiques. Une baisse du taux d’actualisation semble donc annonciatrice d’une progression des actions.