L’hydrogène vert fait toujours l’objet d’une attention particulière comme alternative propre aux combustibles fossiles traditionnels et, au cours de l’année écoulée, de nouveaux pas ont été effectués en vue de sa possible adoption généralisée. Comment expliquer cet engouement ? L’hydrogène estil la solution qui va changer la donne dans le développement durable ? Pourquoi y a-t-il eu des progrès aussi remarquables dernièrement ?

Le quoi et le comment

L’hydrogène est la molécule la plus

courante dans l’univers, contenue

principalement dans l’eau et les

hydrocarbures. Ses vertus ne sont

plus à démontrer et il est utilisé

comme produit chimique industriel

depuis plus de 100 ans. Le concept

de l’hydrogène en tant que source d’énergie n’est pas nouveau mais il

n’a jamais été mis en oeuvre à grande

échelle… jusqu’à maintenant.

L’hydrogène est un gaz incolore, mais il est

classé par couleur, chacune représentant

un mode de production différent.

L’hydrogène gris est obtenu au moyen de

combustibles fossiles, et sa production

génère donc du CO2. L’hydrogène bleu est

de l’hydrogène gris associé à un système

qui capte et stocke la majorité du CO2 émis

lors de sa production. L’hydrogène vert,

quant à lui, est produit par électrolyse de

l’eau, qui se scinde en hydrogène et en

oxygène. Tant que l’électrolyse est réalisée

grâce aux énergies renouvelables, il s’agit

d’une source d’énergie à émissions

zéro. Par conséquent, s’il est produit

à grande échelle, l’hydrogène vert est

susceptible de devenir un levier essentiel

pour réduire l’empreinte des secteurs

de l’économie difficiles à décarboner.

Les facteurs clés de son adoption

Pour que l’hydrogène devienne une

solution viable, il faut à la fois accroître

la demande et réduire les coûts.

On observe toutefois des progrès

concernant trois facteurs clés.

Premièrement, le changement climatique

s’accélère. Cela a une répercussion

directe sur un deuxième facteur clé :

l’adhésion des pouvoirs publics à la

nécessité de faire quelque chose pour

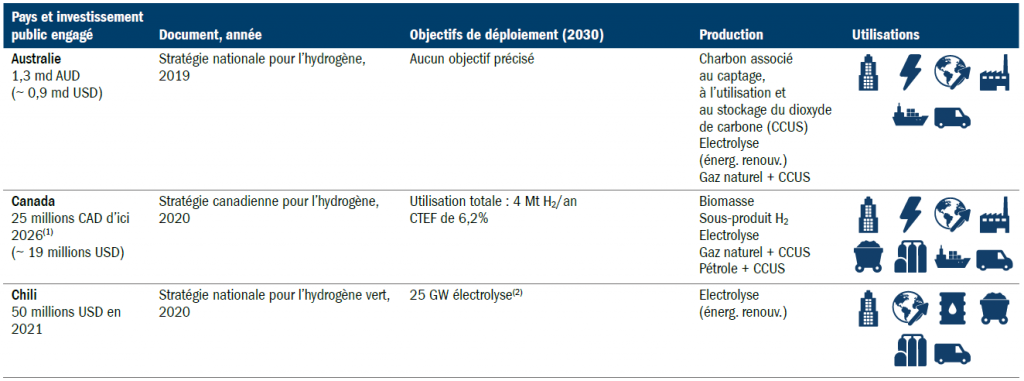

l’enrayer (Figure 1). Depuis l’Accord de

Paris en 2015, les gouvernements ont

porté leur attention sur le changement

climatique et se sont engagés à atteindre

des objectifs de réduction des émissions

qui aboutiront à une neutralité carbone

d’ici 2050. La pandémie de Covid-19

n’a fait qu’exacerber l’urgence de

prendre de telles mesures. Alors que

les décideurs politiques s’efforcent de

trouver des solutions pour réduire les

émissions, l’hydrogène pourrait être une

technologie de substitution envisageable.

Le Conseil de l’hydrogène suggère que

l’hydrogène pourrait réduire les émissions

mondiales de 6 gigatonnes – soit 17%

des émissions mondiales en 2020 – d’ici

2050.1 Actuellement, quelque 66 pays

se sont fixé des objectifs d’émissions

nettes nulles, dont 20 ont dévoilé des

feuilles de route basées sur l’hydrogène.

D’autres devraient leur emboîter le pas.

Le troisième facteur clé est la baisse

spectaculaire du coût de production

de l’hydrogène vert ces 10 dernières

années grâce aux gains d’efficacité.

L’énergie renouvelable utilisée dans

l’électrolyse représente quelque 70%

du coût de production de l’hydrogène

et son prix a chuté d’environ 70%

ces 10 dernières années.2

Le prix d’un électrolyseur a par ailleurs

diminué d’environ 60% sur la même

période.3 L’on peut raisonnablement

s’attendre à ce que ces tendances à

la baisse se poursuivent, renforçant

encore l’attrait de l’hydrogène.

Figure 1 : Pays qui se sont dotés d’une stratégie hydrogène ; objectifs annoncés ; priorités pour l’hydrogène et l’utilisation ; fonds engagés

Source : AIE (octobre 2021).

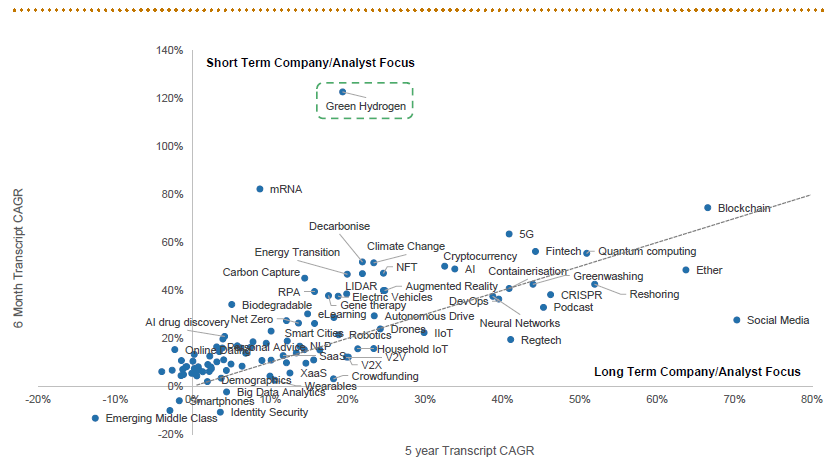

Figure 2 : Mentions dans les transcriptions (entreprises et analystes)

Source : MS sept. 2021.

Qu’est-ce qui a changé au cours des 12 derniers mois ?

Même si le débat sur l’hydrogène vert

a régulièrement gagné en intensité, le

sujet est sur toutes les lèvres depuis

6 à 12 mois (Figure 2), loin devant

la 5G, la blockchain et l’intelligence

artificielle (IA).4 Qu’est-ce qui explique

cet intérêt pour l’hydrogène ?

Avant toute chose, on observe une

dynamique constante pour un certain

nombre de facteurs qui ont joué un grand

rôle dans l’adoption croissante au cours

des 10 dernières années. S’agissant de

l’efficacité et des coûts, les projections

2021 suggèrent une diminution du coût

de l’hydrogène tandis que la fabrication

à grande échelle devrait favoriser une

franche accélération de l’adoption à partir

de 2030 dans de nombreux secteurs

différents, depuis la chimie jusqu’au

transport routier (camions alimentés par

une pile à combustible).5

Bloomberg a

récemment revu en baisse de 13% sa

prévision de coût de revient de l’hydrogène

vert à l’horizon 2030.6 Compte tenu

des prix élevés du carbone au niveau

mondial (ils ont récemment atteint un

sommet historique au sein de l’UE),7

l’hydrogène en tant que solution majeure

de décarbonation n’a jamais semblé

aussi proche de la viabilité commerciale.

La multiplication des projets prometteurs

dans le domaine de l’hydrogène ces

12 derniers mois n’est pas étrangère à

la révision à la baisse des estimations

du coût de revient et à ces gains

d’efficacité. Rien qu’entre décembre

2020 et août 2021, le nombre de projets dans le domaine de l’hydrogène vert a

été multiplié par plus de trois8 et 359

projets de grande envergure ont été

annoncés au niveau mondial. L’Europe

est en tête avec 130 milliards de dollars

d’investissements mais d’autres régions

sont en train de rattraper leur retard.

La Chine s’affirme également comme

un géant potentiel de l’hydrogène avec

plus de 50 projets en gestation depuis

l’annonce de son engagement à atteindre

la neutralité carbone à l’horizon 2060.9

La publication des résultats du principal

fabricant au monde d’électrolyseurs

NEL au T3 2021 a mis en évidence une

évolution majeure sur le front des coûts.

De nombreux observateurs tablaient sur un coût de revient de l’hydrogène vert

inférieur à 2 dollars le kilo d’ici 2030.10

Néanmoins, le coût de revient diminue

rapidement et NEL vise désormais un

coût de 1,50 dollar le kilo en 2025. Cela

témoigne de la rapidité de l’innovation

dans le domaine de l’hydrogène vert et

de la diminution du coût des énergies

renouvelables au niveau mondial.

Le soutien de l’Etat est peut-être

l’élément qui a le plus d’influence

sur l’augmentation de la production

d’hydrogène vert dans des proportions

susceptibles de changer la donne en

matière de développement durable.

Pour faire simple, les gouvernements

du monde entier ont besoin de planifier

l’avenir après les combustibles fossiles

et leur capacité à créer des politiques et

des réglementations visant à soutenir

l’hydrogène vert aussi bien sur le plan

financier qu’en termes d’infrastructures

pourrait s’avérer cruciale pour la viabilité

de cette filière. Produire de l’hydrogène vert

à un coût de 1,50 USD/kg est une chose,

mais pour que l’adoption soit à la hauteur

des objectifs de neutralité carbone, il faut

que le client final soit approvisionné à

un prix compétitif par rapport à celui des

combustibles fossiles. Des infrastructures

sont nécessaires à cette fin.

L’an dernier, le gouvernement chinois a

débloqué une enveloppe de 20 milliards

de dollars pour financer des projets dans

le domaine de l’hydrogène. Jusqu’ici, 50%

des projets annoncés par Pékin ont trait

au transport, un secteur clé dans son plan

de transition énergétique.11 De leur côté,

les États-Unis ont réitéré leur engagement à atteindre la neutralité carbone en faisant

leur retour dans l’Accord de Paris après

la prise de fonctions de Joe Biden. 12

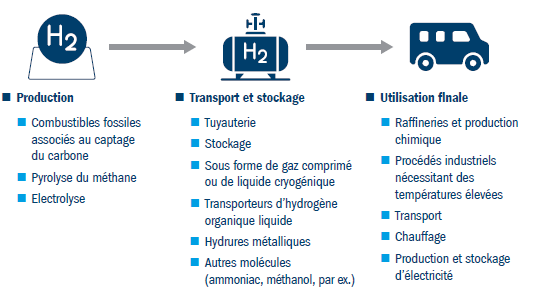

Figure 3: Private equity, infrastructure and hydrogen

Source : Morgan Stanley – The Hydrogen Handbook. Conseil de l’hydrogène.

Figure 4 : Les investissements d’infrastructure d’un bout à l’autre de la chaîne de valeur

de l’hydrogène

Source: Arup Hydrogen.

En août 2021, le gouvernement britannique

s’est penché sur le développement d’une

filière du carbone vert prospère pour

relever le défi de la décarbonation de son

économie, avec sa stratégie nationale

en matière d’hydrogène (UK Hydrogen

Strategy). Il ambitionne de développer

une capacité de production d’hydrogène

bas carbone de 5 GW d’ici à 2030, soit

l’équivalent de la consommation de gaz

de plus de trois millions de foyers au

Royaume-Uni chaque année.13 La stratégie

hydrogène du Royaume-Uni couvre

l’ensemble des aspects du développement d’une filière prospère de l’hydrogène. Elle

définit les conditions nécessaires à la

production, à la distribution, au stockage

et à l’utilisation de l’hydrogène et à

l’émergence d’opportunités économiques

dans tout le territoire britannique.14

Nous commençons à voir apparaître

des entreprises spécialisées dans la

production, la distribution et l’utilisation

de l’hydrogène. Au niveau mondial,

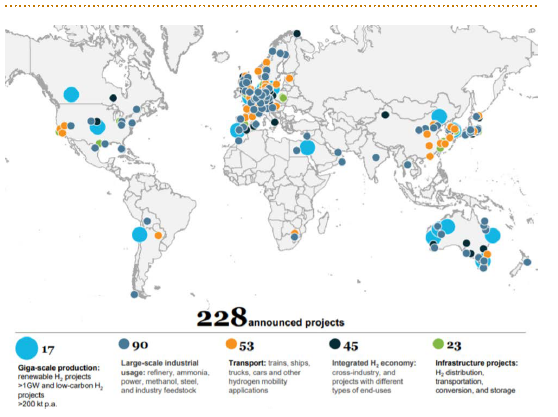

on dénombre 228 projets en cours

dans le domaine de l’hydrogène sur

l’ensemble de la filière (Figure 3), dont

17 projets de production de très grande

envergure. Ces derniers temps, il y a eu

deux acquisitions notables : le fabricant

canadien d’électrolyseurs Hydrogenics, racheté pour 290 millions USD15 par

l’entreprise énergétique Cummins, et

la participation majoritaire de MAN

Energy Solutions au capital du fabricant

d’électrolyseurs allemand H-TEC Systems

pour un montant non divulgué.16

Fait intéressant, on observe également des

investissements plus risqués dans des

start-ups spécialisées dans la production

d’hydrogène par d’autres moyens que

l’électrolyse. Le financement de ce type

de services de développement de projets

et d’intégration est peut-être le signe

d’un secteur en voie de maturation.17

Le Conseil de l’hydrogène estime que

le total des investissements dans la

filière de l’hydrogène pourrait dépasser

300 milliards de dollars d’ici à 2030

et, selon la Commission chargée de la

transition énergétique, il pourrait atteindre

environ 15.000 milliards de dollars à

l’horizon 2050.18 Cela témoigne aussi

bien de la nécessité, et de l’opportunité,

de mobiliser les capitaux privés pour

investir dans la filière (Figure 4).

Même s’il existe de nombreux obstacles

à l’adoption générale de l’hydrogène –

depuis son coût jusqu’à son efficacité

– il y en a deux principaux à nos yeux.

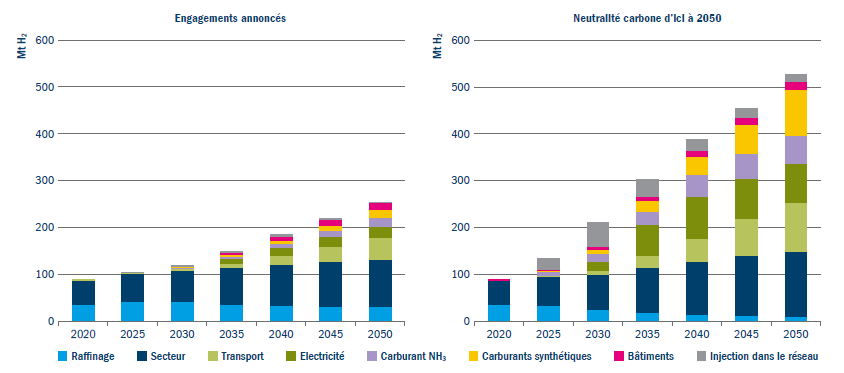

Premièrement, la demande est aujourd’hui

limitée. Même si du côté de la production,

le soutien des pouvoirs publics se

développe, la technologie progresse

et les coûts diminuent, la demande

d’hydrogène est faible à l’heure actuelle.

Les engagements à atteindre la neutralité

carbone pourraient toutefois stimuler

la demande (Figure 5). La poursuite du

développement des infrastructures sera

déterminante pour faire de l’hydrogène

vert la panacée de la décarbonation.

Deuxièmement, l’impopularité de

l’hydrogène dans la société. Son utilisation

comme combustible est décriée depuis

la catastrophe de Hindenburg en 1937.

Il faut que les consommateurs et les

investisseurs soient sensibilisés aux

promesses de l’hydrogène et convaincus

de sa sécurité avant que le recours à ce

dernier soit généralisé. Il nous semble que

les gérants d’actifs sont de plus en plus

conscients de son potentiel et s’efforcent

de sensibiliser les investisseurs. Nous

espérons que l’opinion publique pourra y

être sensibilisée de la même façon.

Il y a, à nos yeux, d’immenses opportunités

pour le secteur des infrastructures

car, sans projets d’infrastructures,

il n’y aura pas de consommation

d’hydrogène à grande échelle.

Figure 5 : Demande d’hydrogène dans les scénarios de l’AIE relatifs aux Engagements annoncés et à la Neutralité carbone

Source: IEA: 2021 Hydrogen Review.

Conclusion

La possibilité que l’hydrogène vert

révolutionne le secteur de l’énergie

durable est réelle, à en juger par les

immenses progrès observés ces 12 derniers mois, tant du point de vue

des avancées technologiques permettant

d’envisager une production à grande

échelle que du soutien des pouvoirs

publics. Et l’on aurait tort de sous-estimer

le rythme de cet essor. Sur la 5e Avenue

à New York en 1900, les passants

voyaient sans doute une automobile pour

mille chevaux. Une dizaine d’années

plus tard, c’était probablement l’inverse.

En 1900, la voiture était inefficiente,

peu fiable et onéreuse par rapport au

cheval, mais son potentiel à long terme

sautait aux yeux. Dans une décennie,

nous nous demanderons peut-être

pourquoi l’hydrogène faisait débat.

L’absence de demande est aujourd’hui

le principal obstacle au déploiement à

grande échelle de l’hydrogène.

Le soutien des pouvoirs publics augmente

de manière exponentielle mais il n’est

pas encore au niveau requis pour

parvenir à la neutralité carbone de notre

système énergétique à l’horizon 2050.

La création de mécanismes d’incitation

à l’utilisation de l’hydrogène et au

développement de l’infrastructure liée

revêt une importance cruciale. Les signes

d’augmentation de l’investissement

dans cette dernière sont encourageants.

Toutefois, pour entretenir cette dynamique,

les politiques publiques devront être

axées non seulement sur la réduction

des coûts, mais aussi sur la création

d’une infrastructure de soutien pour

répondre à la demande. Les politiques

publiques sont porteuses, comme le

montre la Figure 1, et pourraient le devenir

encore plus, notamment à mesure que

les pays présenteront leurs objectifs en

matière de neutralité carbone. La récente

augmentation des prix de l’énergie pourrait

accélérer l’adoption de mesures dans

les 12 prochains mois. Dans le sillage

de la COP 26, nous aurons sans doute

une vision plus précise à cet égard, ce

qui nous permettra peut-être d’identifier

des opportunités intéressantes dans

le domaine des infrastructures.