Le vieil adage « c’est l’argent qui fait tourner le monde » n’a jamais semblé aussi exact. Dans le domaine de l’investissement, l’argent se reflète dans les bénéfices et les flux de trésorerie, étudiés par les analystes depuis des années pour estimer la valeur des entreprises.

Mais que se passe-t-il lorsque ces fonds s’assèchent ? C’est en pratique ce que nous observons depuis quelques semaines : des entreprises dans le monde entier, grandes et petites, font face à une crise de liquidités causée par l’interruption brutale de la consommation des ménages et des sociétés. Ajoutons la difficulté à prévoir comment les pays vont subir l’impact du Covid-19 et s’en remettre, et nous avons là les ingrédients d’une grande incertitude à venir. L’estimation de la valeur des entreprises est devenue tout simplement beaucoup plus difficile.

En l’absence d’une perspective claire quant aux flux de trésorerie et aux bénéfices des entreprises, dont beaucoup reviennent sur leurs propres prévisions, il devient compliqué de recourir à des techniques de valorisation classiques comme le ratio cours/bénéfices, puisque le dénominateur en est inconnu. C’est pourquoi, durant les récents accès de volatilité du marché, nous avons trouvé l’analyse de la valeur comptable, qui a naturellement tendance à être plus statique, d’une aide précieuse.

Celle-ci consiste à déterminer la valeur de réalisation des actifs d’une entreprise en cas de liquidation, ce qui revient à connaître la part qui reviendrait aux actionnaires en fonction du bilan. Un ratio cours/valeur comptable de 1x implique que le marché est prêt à ne payer que l’équivalent de la valeur comptable d’une entreprise, autrement dit qu’il n’estime pas que l’entreprise soit en mesure d’obtenir une appréciation significative de ses actifs.

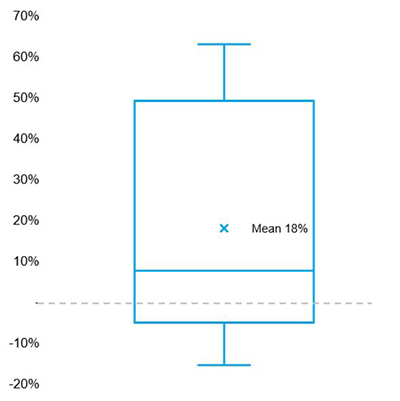

Début mars, nous avons analysé les marchés actions sur la base de ce critère et cherché à définir les niveaux auxquels les différentes régions deviendraient assez intéressantes pour justifier un déploiement de notre budget de risque. Au fil de la baisse des marchés, il est apparu que le Japon ressortait de plus en plus du lot, avec des valorisations tombant jusqu’à des ratios cours/valeur comptable inférieurs à 1x à la mi-mars, soit très proches des planchers de ces 20 dernières années au moins (Figure 1). L’histoire nous apprend que les rendements à 12 mois à partir de tels niveaux sont asymétriquement haussiers (Figure 2) : par conséquent, nous avons renforcé notre exposition aux actions japonaises.

Source des deux graphiques : Columbia Threadneedle et Bloomberg, 31 mars 2020.

Néanmoins, dans un contexte de volatilité au plus haut depuis dix ans, les seuils clés de valorisation sont atteints plus fréquemment, et avec l’évolution rapide des réactions économiques et humaines au Covid-19, les fondamentaux changent également assez vite.

Surperformance du Japon

Les actions japonaises ont surperformé le marché mondial de pas moins de 13% pendant la seconde quinzaine de mars, de sorte que les valorisations relatives sont devenues rapidement moins attractives. Malgré le soutien continu du thème de l’amélioration structurelle et durable de la gouvernance d’entreprise, le Japon demeure un marché très cyclique et caractérisé par un important levier opérationnel qui l’expose considérablement aux « arrêts brusques » de l’activité mondiale. De plus, le pays semble disposer de moins de marge de manœuvre en termes de relance. Enfin, contrairement à d’autres régions, il y a encore une semaine, les anticipations de bénéfices n’avaient pas encore subi de fortes révisions à la baisse, ce qui nous paraît irréaliste.

Conformément à notre processus d’investissement, dans lequel un changement des valorisations et/ou des fondamentaux peut nous conduire à modifier notre opinion, nous avons rétrogradé notre avis concernant le Japonde de favorable à neutre, afin de refléter cette hausse des valorisations relatives et la dégradation des fondamentaux dans le contexte international actuel. Tout en maintenant une préférence globale pour les actions (ainsi que pour le crédit de qualité supérieure), il nous semble plus prudent de concentrer actuellement le risque dans des domaines moins cycliques du marché, mieux placés pour résister à la tempête.

En cette période extraordinaire, ce n’est pas l’argent qui fait tourner le monde : ce sont les personnels soignants. Mais les marchés demeurent ouverts et des dislocations continueront d’apparaître à mesure que les intervenants chercheront à évaluer l’impact économique de cette interruption brutale et sans précédent de la circulation des flux d’argent.