Le monde change, et le changement climatique n’est pas le seul en cause. La façon dont les entreprises et les gouvernements réagiront à ces changements sera à divers égards déterminante, tant sur le plan de l’économie et de la concurrence que de l’emploi. C’est sur ce dernier aspect que se concentre le présent document.

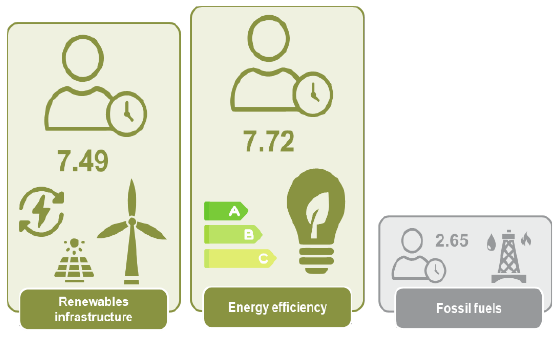

Figure 1 : emplois créés pour chaque million de dollars investi

Source: Joseph Stiglitz, et al. ‘Will COVID-19 fiscal recovery packages accelerate or retard progress on climate change?’, May 2020.

En tant que société d’investissement axée sur la recherche, identifier, analyser et comprendre les tendances ou mutations qui auront un impact sur nos investissements, est au coeur de notre approche « thématique » de la recherche. C’est dans ce contexte qu’un rapport britannique

intitulé « Getting to Zero »1 (parvenir à des émissions nulles) a récemment retenu notre attention. Des organes de presse se sont en effet appuyés sur ce rapport pour suggérer en une que la transition du Royaume-Uni vers des émissions nettes nulles pourrait menacer jusqu’à 10 millions d’emplois au cours des trente prochaines années. S’agit-il vraiment d’une implication potentielle du plan de décarbonisation de la Grande-Bretagne ? Nous ne le pensons pas.

Les émissions nettes nulles vont-elles doper la croissance de l’emploi ?

L’analyse de ce rapport publiée par Alex Brown, de l’Institut Grantham de la London School of Economics, qui a soulevé d’importants questionnements, constitue un bon point de départ.2 Il est important de faire preuve de prudence quant à la méthodologie utilisée, ainsi qu’à l’incapacité de bien appréhender les changements plus vastes qui s’opèrent ou le potentiel, en termes de créations d’emplois, des mesures politiques visant à lutter contre le changement climatique.

Les problématiques d’emploi à plus long terme qui se posent actuellement doivent être envisagées dans le contexte d’une révolution « industrielle » déjà entamée et susceptible d’être accélérée par les effets de la pandémie de coronavirus. La numérisation et l’automatisation illustrent bien cette tendance et plus de 80% des CEO interrogés par le Forum économique mondial (WEF)3 ont fait état d’une accélération de l’automatisation de leurs processus de travail et d’un recours accru au télétravail. Ces évolutions impactent bien entendu l’emploi, mais pas de la façon pressentie par certains. Commençons par mettre le changement climatique en perspective :

Evaluation de l’ampleur du défi économique4 Les scientifiques ont estimé qu’une hausse des températures de trois degrés Celsius ferait chuter le PIB mondial de 25%. Si le réchauffement devait atteindre quatre degrés, la contraction du PIB représenterait plus de 30% par rapport aux niveaux de 2010. Le recul du PIB serait alors comparable à celui occasionné lors de la Grande dépression, à la différence près que l’impact serait cette fois permanent.

Evaluation des scénarios alternatifs favorables5 Ces implications seront abordées selon une approche plus régionale, en raison de différences évidentes. Il a été estimé que la bonne mise en oeuvre de l’Accord de Paris ainsi qu’une transition réussie vers une économie à faible intensité carbone se traduirait par une hausse d’environ 1,1% du PIB de l’UE d’ici 2030. Il s’agirait surtout des effets produits par l’augmentation des investissements et la réduction des importations de carburants fossiles, avant même d’envisager d’éventuels autres avantages.

En termes d’emplois, la croissance associée de l’emploi au niveau de l’UE s’établit, selon l’hypothèse la plus prudente, autour de 0,5%. Cela représente près d’un million d’emplois supplémentaires par rapport à un scénario de statu quo. Les conséquences en termes d’emplois varient néanmoins selon les pays, mais aussi selon les secteurs6:

- Les secteurs des services, par exemple, bénéficient de l’accélération de la consommation, mais profitent également de la transition, en tant que « maillons » de la chaîne d’approvisionnement en énergies renouvelables et en équipements et processus d’installation en rapport avec l’efficacité énergétique. Ce phénomène reflète une tendance forte que nous observions aux Etats-Unis avant le retrait de l’Accord de Paris

- En revanche, le secteur minier est pour sa part confronté à une baisse substantielle de l’emploi liée à la diminution de la production dans le secteur de l’extraction d’énergie.

- Bien entendu, les implications ne concernent pas seulement l’emploi, mais aussi la compétitivité économique des pays.

Figure 2 : projections de croissance de l’emploi au sein de l’UE, par secteur

2030 (%) | |

|---|---|

Agriculture | 0.5 |

Mining | -16.6 |

Manufacturing | 0.7 |

Utilities | -2.4 |

Construction | 1.1 |

Distribution, retail and hotels and catering | 0.6 |

Transport and communications | 0.5 |

Business services | 0.7 |

Non-business services | 0.3 |

Source : projections du scénario énergétique du projet FOME, 2020

Cela étant, la même analyse n’aboutissait pas à des perspectives si favorables pour les Etats-Unis à l’époque de l’administration Trump, après le rejet de l’Accord de Paris. Ces conclusions tranchaient fortement avec ce que nous observions avant le retrait annoncé de l’Accord de Paris par le président américain d’alors. Alors que le PIB de l’UE était censé augmenter de 1,1%, les Etats-Unis étaient quant à eux confrontés à une contraction de leur PIB estimée à 3,4% d’ici 2030, tandis que l’impact négatif sur leur marché du travail était évalué à 1,6%.7

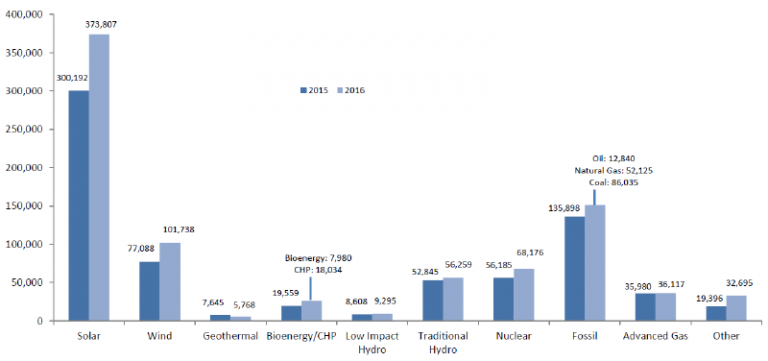

Le rebond « pré-retrait de l’accord de Paris » de l’activité économique américaine ainsi que la croissance associée de l’emploi, tous deux inspirés par le leadership des Etats-Unis en matière de climat, ont été flagrants. Avec des créations d’emplois couvrant les domaines de l’efficacité énergétique, des transports, des énergies renouvelables, de la réduction des déchets, de la préservation des ressources naturelles et de l’éducation, l’effet s’est avéré substantiel – sans parler du marché de l’innovation et des emplois créés dans d’autres secteurs. Il a été estimé à l’époque que ces emplois représentaient au total 4 à 4,5 millions de postes aux Etats-Unis8 ; et, par rapport aux emplois dans l’industrie minière du charbon9, nombre d’entre eux étaient intrinsèquement locaux, contribuant à la croissance de l’économie locale. Si l’on compare avec ce qui était observé au niveau des emplois directement liés à la production d’électricité aux Etats-Unis, l’importance de la transition énergétique pour l’emploi américain ressort très nettement10:

Figure 3 : nombre d’emplois dans le secteur de la production d’électricité par énergie (T2 2015-T1 2016)

Source : Département américain de l’énergie, Rapport sur l’énergie et l’emploi aux Etats-Unis, janvier 20

Pour en revenir à la transition du Royaume-Uni vers des émissions nettes nulles, les implications en matière d’emploi se sont clairement inscrites dans la moyenne des implications constatées dans l’UE. En lieu et place d’un désastre imminent sur le marché de l’emploi, le Royaume-Uni peut au contraire accéder à de réelles opportunités, qu’il sera important de saisir dans le sillage de la crise du Covid et du Brexit.

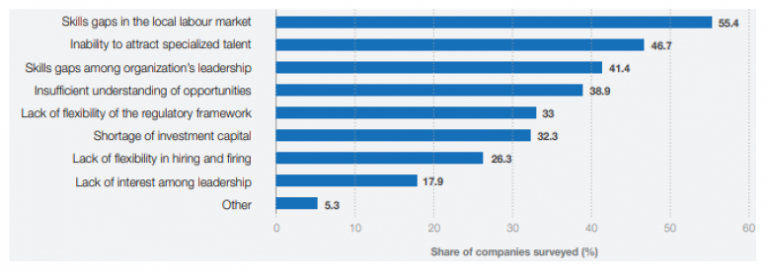

L’adoption par le Royaume-Uni d’approches qui tiennent compte du climat dans le cadre de sa stratégie de relance et de reprise de l’économie11 aura des répercussions importantes et bénéfiques tant en termes de création d’emplois que de compétitivité à long terme. Dans cette optique, il convient de ne pas sous-estimer la nécessité pour les décideurs politiques de promouvoir une « croissance inclusive », tenant compte des tendances émergentes. Le rééquilibrage que nous anticipons sur le marché de l’emploi fera des politiques actives du marché du travail (« active labour market policies », ALMP12) une priorité pour les responsables politiques. Il est évident que des initiatives telles que le programme de compétences (« Skills Agenda »)13 de l’UE sont nécessaires et légitimes. En jetant les bases qui permettront de soutenir la compétitivité future et de relever les principaux défis, les travaux du Forum économique mondial mettent en évidence certaines des difficultés dont devront tenir compte les dirigeants politiques (Figure 4).

Figure 4 : obstacles perçus à l’adoption des nouvelles technologies

Source

Source : WEF, The Future of Jobs Report 2020, octobre 2020

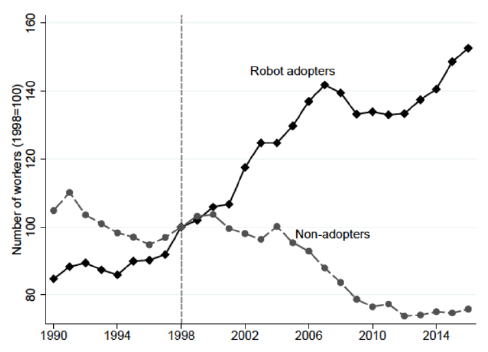

Le Forum économique mondial estime que d’ici 2025, 85 millions d’emplois pourraient être déplacés, tandis que 97 millions de nouveaux postes pourraient apparaître dans les 15 secteurs et les 26 économies qui ont été examinés – soit un gain net de 12 millions d’emplois. Dans ce contexte, l’éducation, la formation et la requalification de la main-d’oeuvre seront des questions essentielles. En conséquence, la planification par les entreprises des investissements et des opérations à venir sera influencée par la disponibilité des compétences et des talents appropriés. Les entreprises qui accepteront le changement et s’y adapteront ne seront pas perdantes. Comme le montre l’histoire récente, les entreprises qui s’automatiseront survivront, prospéreront et recruteront davantage de travailleurs. Celles qui ne le feront pas finiront par licencier du personnel (Figure 5).15

Figure 5 : robots sur le lieu de travail

Source: Michael Koch, et al. “Robots and firms”, July 2019

La priorité pour les décideurs politiques consiste alors à déterminer comment encourager les changements nécessaires pour épauler les entreprises qui s’adaptent et seront les « gagnantes » de demain – ce défi reflète celui auquel sont confrontées les économies de l’OCDE et au-delà. Malgré des performances économiques très hétérogènes et une croissance de l’emploi ces vingt dernières années, les salaires ont non seulement stagné pour beaucoup, mais dans le même temps les coûts liés au logement, à la santé et, notamment dans ce contexte, à l’éducation, ont progressé, annulant largement l’augmentation des revenus (Figure 6).16

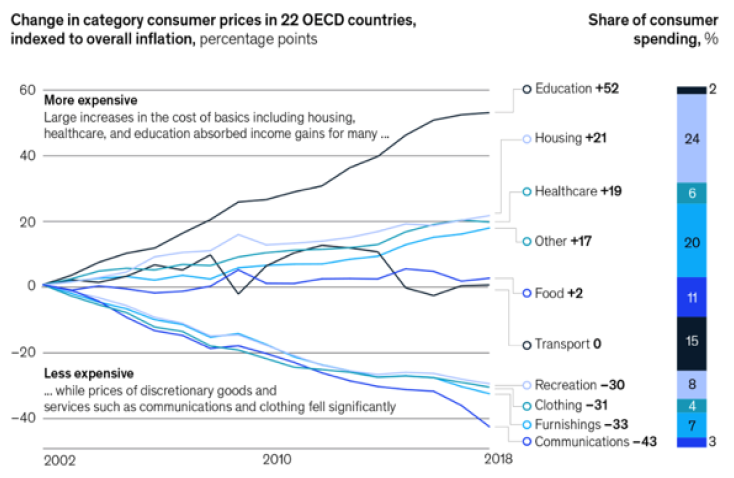

Figure 6 : des coûts en hausse pour les consommateurs

Source: OECD, 2019

Conclusion

Il importera pour les investisseurs de bien comprendre les problèmes et les défis que les entreprises devront résoudre et relever pour s’entourer des compétences, des expertises et des talents appropriés, qui leur permettront de s’adapter à ces changements. A cet égard, l’accent mis sur l’éducation et la formation par les décideurs politiques, mais aussi l’approche adoptée par ces derniers en la matière joueront un rôle déterminant à l’échelle nationale.

Des approches à long terme appropriées, associées à – et favorisant – des programmes tournés vers l’avenir mis en place par les entreprises contribueront à semer les graines du succès. Les initiatives lancées par des entreprises, comme l’initiative « Supporting a Just Transition » de SSE17 ou le « Future Program » d’AT&T18 illustrent déjà les axes stratégiques de l’adaptation future des activités et de l’investissement. Cela étant, pour de nombreuses entreprises, des solutions unilatérales – faute d’un environnement et d’un soutien politiques appropriés – pourraient ne pas être viables.

Une certitude se dégage de toutes ces considérations : l’Accord de Paris ne doit pas être considéré comme une menace pour l’emploi, bien au contraire. Il représente une opportunité – que ce soit pour atténuer les effets du changement climatique, pour faciliter la reprise post-Covid ou pour bénéficier de réelles perspectives de croissance. Notre monde et nos économies sont déjà en train de changer – les mutations économiques, technologiques et sociétales sont une réalité, et les effets de la crise sanitaire vont précipiter les changements déjà amorcés. Pour les entreprises et les gouvernements, deux scénarios possibles : relever le défi auquel ils sont confrontés, ou décevoir leurs parties prenantes.

Pour des pays tels que le Royaume-Uni, il sera essentiel de savoir reconnaître ces dynamiques et de les mettre à profit, afin d’opter pour les bonnes options politiques et d’assurer leur prospérité et leur compétitivité futures.