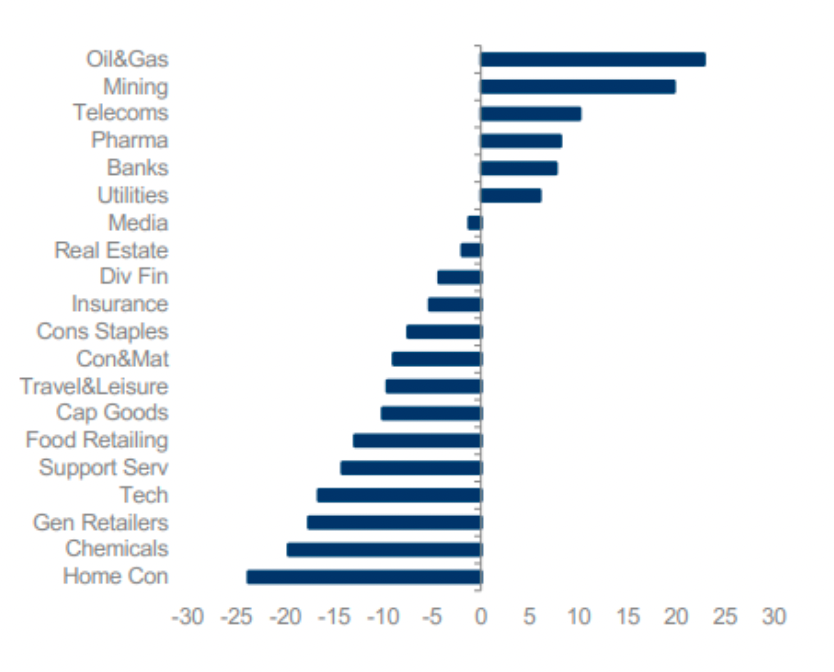

Le début d’année 2022 a été placé sous le signe de la volatilité en raison de la guerre en Ukraine qui a bouleversé les marchés du pétrole et a accentué la pression sur des marchés qui étaient déjà aux prises avec la situation sur le front du Covid-19 et les dysfonctionnements des chaînes d’approvisionnement. Le premier trimestre 2022 s’est donc caractérisé par des marchés sans volumes tirés par les secteurs des matières premières et de l’exploitation minière (Figure 1).

Figure1: Performance relative auT1 (en %)

Source: Morgan Stanley, mars 2022

« Il n’y a rien d’aussi séduisant que les fluctuations de cours à la verticale. Elles sont les lanternes qui attirent les papillons de nuit jusqu’au dernier » –Peter Atwater, auteur et conférencier, Université du Delaware

Nos lecteurs réguliers savent toutefois qu’à la différence de la plupart de nos pairs, nous pensons depuis longtemps que le Royaume-Uni ne se résume pas aux matières premières (et aux banques). Nous émettons de sérieuses réserves quant à la nature imprévisible des cours des matières premières et n’avons pas le sentiment d’avoir un avantage en tant que gérants actifs. Nous pensons que les valeurs pétrolières se négocient souvent à leur juste valeur et que les dirigeants des entreprises actives dans le secteur ont une faible visibilité sur le comportement futur des cours, d’où la difficulté pour les investisseurs de prévoir les fluctuations de ces titres.

De plus, la volatilité des matières premières est problématique dans ce marché en proie aux rotations. En 2008, par exemple, le cours du pétrole tournait autour de 95USD le baril en début d’année. Il a atteint les 150 USD à l’été avant de retomber à 50 USD en fin d’année. Par ailleurs, à long terme, nous pensons que le pétrole aboutit en dernier ressort à la déflation, n’accordant qu’un sursis temporaire vis-à-vis de l’inflation. Comme l’écrivait Ben Bernanke dans sonarticle de 1997 intitulé Systematic Monetary Policy and the Effects of Oil Price Shocks1, «tous les chocs pétroliers ont été déflationnistes, et non inflationnistes (…), car les banques centrales y voient à tort une manifestation de l’inflation et accentuent le resserrement». Il est vrai qu’il fut douloureux de ne pas avoir en portefeuille des valeurs pétrolières et minières au premier semestre 2008, mais il en allait bien différemment au second semestre! Nous avons également le sentiment que la plupart des entreprises du secteur pétrolier, en plus d’être très endettées et d’être obligées d’investir massivement, ont un piètre rendement du capital investi (ROCE).

Au sein de l’équipe Actions britanniques de Columbia Threadneedle, nous cherchons plutôt à générer de l’alpha grâce à une analyse «bottom-up» des titres dans les domaines où nous pensons avoir un véritable avantage. Dans le secteur de l’industrie par exemple, où les nombreux facteurs qui ont une incidence sur les entreprises se prêtent bien mieux à une analyse fondamentale digne de ce nom.

En définitive, même si les mégacapitalisations de l’énergie et des matériaux pèsent lourd dans l’indice FTSE All Share, nous décelons une multitude de meilleures opportunités pour les gérants véritablement actifs en quête de rendements corrigés des risques dans d’autres domaines et nous pensons avoir un avantage dans d’autres secteurs.

Flambée des cours du pétrole

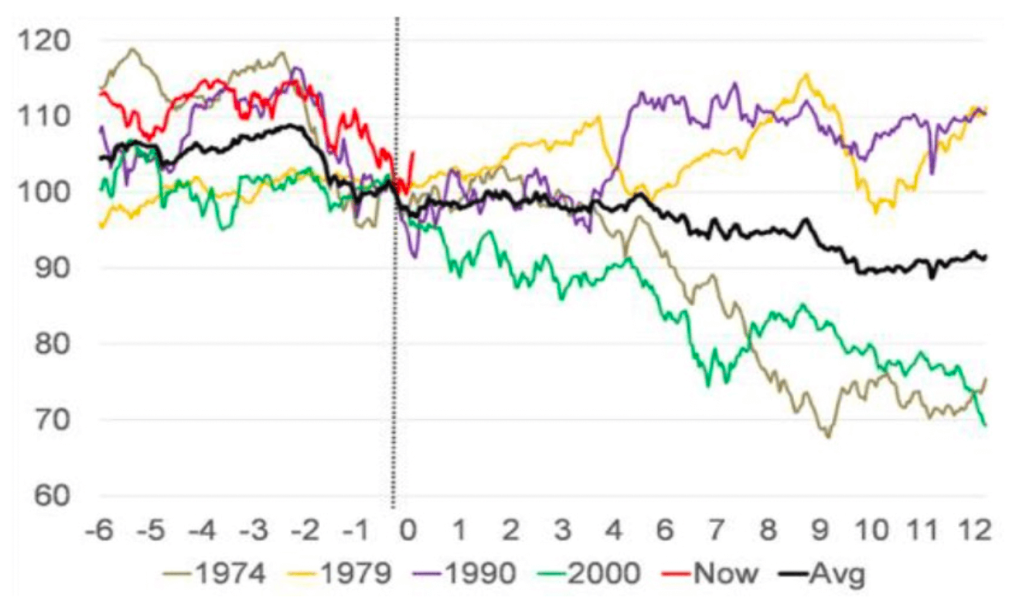

Il convient toutefois de souligner que chaque choc pétrolier est différent. Nous avons recensé quatre événements comparables à la situation actuelle, à savoir des cours du Brent deux fois plus élevés que leur moyenne mobile sur trois ans. Parfois, cela marque le point culminant des cours (1990 et 2000) mais, en d’autres occasions, les cours du pétrole ont continué de grimper (1979 et 2000). Après chacun de ces chocs, l’indice ISM des directeurs d’achat aux Etats-Unis a chuté, signe d’une contraction économique. En revanche, le niveau actuel de l’indice ISM américain suggère une belle dynamique, ce qui devrait permettre de limiter les dégâts. S’agissant de la performance des actions dans le sillage d’un choc pétrolier, l’indice MSCI World a chuté de 30% dans les 12mois qui ont suivi les chocs pétroliers de 1974 et 2000. En revanche, il a grimpé de 10% dans les 12mois qui ont suivi les chocs de 1979 et 1990 (Figure2). Ce n’est donc pas toujours une mauvaise nouvelle pour les actions!

Figure2: Performance de l’indice MSCI AC World, 6mois avant et 12mois après le pic des cours du pétrole

Source: Citi Research, mars2022

Compagnies minières: pas un bouclier anti-inflation en définitive!

Quant aux compagnies minières, elles ont surperformé le marché dans son ensemble de 20% ces trois derniers mois mais on observe désormais une situation de surachat dans le secteur, qui est passé au-delà de sa moyenne sur 12mois.2 Une nouvelle fois, c’est la hausse des bénéfices par action à la valeur du marché dans le sillage de la flambée des cours des matières premières qui en est à l’origine.

Même si les métaux peuvent conférer une certaine protection à court terme contre l’inflation, en réalité, les cours (et donc la demande) sont sensibles à l’amorce d’un virage aussi net que durable dans la politique monétaire de la Réserve fédérale américaine. Le resserrement monétaire orchestré par la Fed fera grimper les taux d’intérêt réels et, par ricochet, le coût d’opportunité des matières premières n’offrant aucun rendement par rapport aux autres actifs libellés en dollars américains dont le rendement augmente. Les investisseurs devraient alors réduire leur exposition aux matières premières indépendamment des fondamentaux porteurs dont ces dernières pourraient bénéficier. Comme l’observait Warren Buffet dans son rapport annuel en 1983, «les bénéfices des entreprises du secteur de matières premières ont baissé significativement en termes réels pendant les années 1970 malgré une inflation galopante. L’impact positif de la hausse des chiffres d’affaires est vite contrebalancé par l’augmentation des coûts, des dépenses d’investissement et des prixd’acquisition pour remplacer les gisements en voie d’épuisement.»3

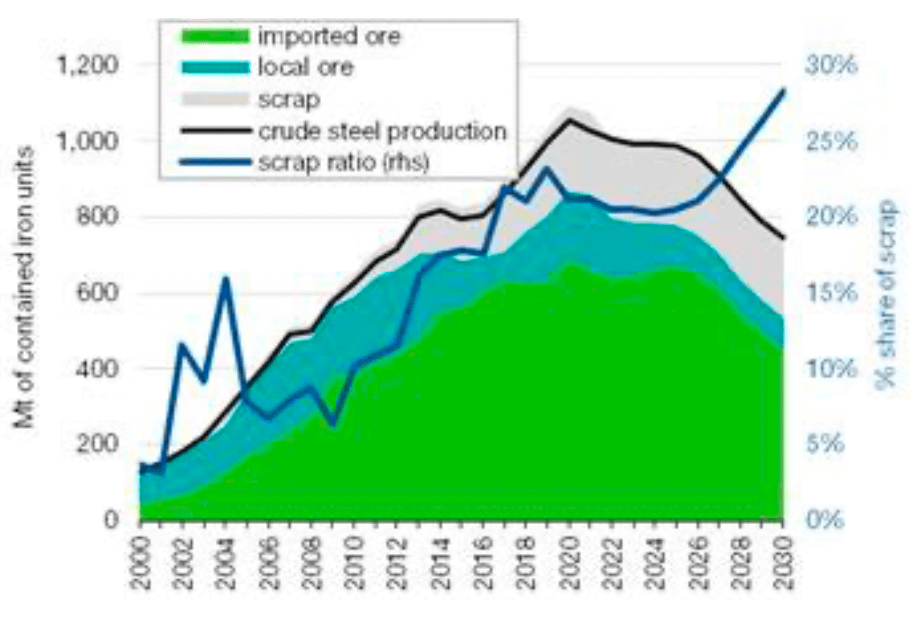

Par ailleurs, il convient de noter que le principal débouché pour les compagnies minières ces 20 dernières années a été la Chine, où la période faste de la construction est désormais révolue. En outre, l’offre augmente et la réutilisation de la ferraille dans la sidérurgie pourrait freiner significativement la croissance de la demande de minerai de fer (Figure 3). Comme la Chine fait aussi des efforts sur l’écologie, cela devrait compenser une éventuelle augmentation des dépenses d’infrastructures sous l’administration Biden aux Etats-Unis.

Figure 3: La consommation de minerai de fer diminue en Chine

Source: Liberum, mars 2022

Tout bien considéré, nous ne croyons pas à l’amorce d’un super cycle: d’après nous, il s’agit plutôt d’un pari sur la reflation après la récession imputable à un excès de crédit et à un restockage mondial, avec une offre qui tarde à réagir. Les situationsde ce type durent généralement 12 à 18 mois.

Le coût de la vie augmente

La guerre en Ukraine a engendré une réduction rapide de la prise de risque parmi les banques européennes et dans d’autres secteurs cycliques comme l’automobile, le tourisme/les loisirs et l’industrie.Si une éclaircie se dessine en Ukraine et que la perspective d’une récession en Europe s’éloigne, les capitaux devraient revenir dans ces secteurs. La liste des valeurs restées à la traîne compte de nombreuses entreprises qui ont beaucoup souffert pendant la pandémie de Covid-19. Pourquoi leurs cours de bourse restent-ils en berne alors que leurs perspectives fondamentales sont bien meilleures qu’en 2020? Nous pensons que c’est le fruit d’éléments quantitatifs, à savoir des machines qui passent des ordres sur des paniers de titres et qui «tirent avant de poser des questions». La volatilité historique est un paramètre important pour de nombreuses stratégies systématiques, mais elle présente un inconvénient de taille: elle est nécessairement rétrospective et le bêta à deux ans (en d’autres termes, la sensibilité aux fluctuations des marchés ces deux dernières années) est nettement biaisé par la volatilité induite par la pandémie de Covid-19. Ainsi, les entreprises de qualité sont malmenées alors qu’elles sont mieux placées aujourd’hui que lorsque la pandémie s’est déclarée

Malgré la baisse du moral des consommateurs –qui n’a rien de surprenant au regard des incertitudes actuelles –les raisons d’être optimiste ne manquent pas:

- Les consommateurs ont remboursé leurs encours de carte de crédit, dont le solde en pourcentage du PIB est inférieur à la moyenne de long terme

- Leur épargne globale est plus importante qu’avant la pandémie

- Le plein-emploi est au rendez-vous et les salaires augmentent, notammenten bas de l’échelle.

Des réminiscences du Printemps arabe

La crise de la dette grecque/européenne et le Printemps arabe de 2011 ont été les fruits de la crise financière mondiale de 2008/2009. De même, les turbulences géopolitiques actuelles peuvent êtreperçues comme une répercussion directe de la politique monétaire extrêmement laxiste adoptée dans le sillage de la crise du Covid-19. D’après nous, le «krach éclair» de mars 2020 a été trop rapide et effacé trop facilement, d’autant qu’il y aurait forcément des problèmes plus importants au niveau des chaînes d’approvisionnement internationales et des économies lointaines. On ferait bien de se souvenir que les difficultés d’approvisionnement et la forte hausse du coût de la vie sont nettement plus marquées dans certains pays émergents.

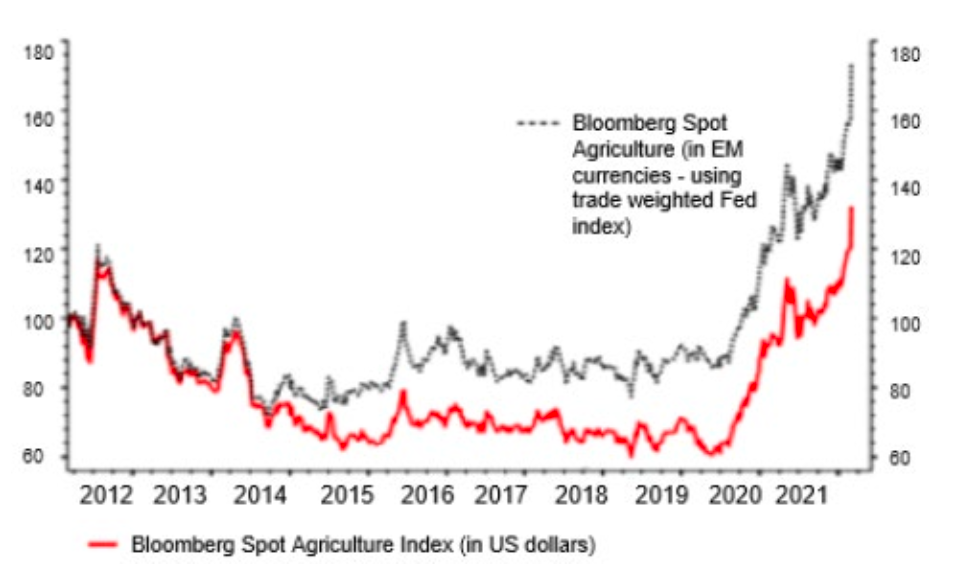

En effet, il n’y a pas que les prix de l’énergie qui flambent: les prix des denrées alimentaires ont atteint des niveaux records en février (+24% sur un an), notamment pour les huiles végétales et les produits laitiers.4 Ils ont dépassé leur sommet de 2011 durant le Printemps arabe. L’indice Bloomberg des prix spot des denrées agricoles a augmenté d’un tiers sur les dix dernières années (Figure 4) mais, en devises émergentes, la hausse est plutôt de l’ordre de 75%.

Figure4: Cours des matières premières alimentaires

Source: Albert Edwards SocGen, 4 mars 2022

Tous les facteurs susmentionnés se traduisent par des opinions divergentes quant aux perspectives économiques mondiales. Malgré le récent rebond qui fait écho à la célèbre maxime de Nathan Rothschild de 1810 «Achetez au son des canons…», les pessimistes pensent que l’économie file tout droit vers la récession. La flambée des prix de l’énergie et de l’alimentation n’est pas étrangère à leur inquiétude. Elle mine le moral des ménages qui, alertés par les médias, voient désormais l’impact sur leur revenu réel se concrétiser. La crainte d’un marché baissier cyclique hante les investisseurs, qui suivent de près l’évolution de la courbe des taux, le resserrement monétaire orchestré par la Fed et le conflit militaire en Europe.

Dans le camp des optimistes, les bilans sains des entreprises dans les pays occidentaux, la confortable épargne des ménages, les niveaux de liquidité satisfaisants, l’effet de richesse induit par les prix élevés de l’immobilier et la politique budgétaire toujours accommodante en Europe en2022 sont autant d’éléments encourageants pour les marchés actions.

Des raisons de se réjouir en 2022!

Comme le Stratégiste de marché en chef de JP Morgan le faisait remarquer en novembre 2021, «la majorité des investisseurs en actions ne fondent pas leurs décisions d’achat ou de vente d’actions sur les caractéristiques fondamentales propres à chaque titre»5. En fait, la part active des stratégies fondamentales «long-only» aux Etats-Unis dans les volumes de transactions sur actions n’est que de 12%. Compte tenu de l’essor des stratégies quantitatives et des paniers d’ETF qui influencent les marchés, le retour de balancier peut être violent. Même si nous observons des rotations très importantes en raison de ces transactions sur des paniers de titres, le rôle d’un gérant de fonds tel que nous le concevons n’est pas de chercher à anticiper les fluctuations des marchés. Pour paraphraser l’investisseur Charlie Munger, «nous sélectionnons des entreprises (…) nous ne sommes pas des traders hyper actifs!».

Fait important, il subsiste des opportunités en matière de fusions-acquisitions au Royaume-Uni, où les flux entrants demeurent historiquement élevés. L’immense arbitrage de valorisation suscitetoujours l’intérêt des fonds de private equity et des investisseurs étrangers. En 2021, le Royaume-Uni a enregistré 12 transactions d’un montant supérieur à 500 millions de dollars, au plus haut depuis 2007! D’autres suivront malgré la guerre en Ukraine.Par exemple, Pearson6a fait l’objet d’une deuxième puis d’une troisième OPA alors même que la Russie envahissait l’Ukraine. Même si cette OPA n’a pas abouti, les entreprises cotées au Royaume-Uni suscitent toujours les convoitises.

N’oublions pas lesrécentes acquisitions de Morrisons, RSA et Cobham. Nous détenions des participations importantes dans toutes ces entreprises avec lesquelles nous nous comportons en actionnaires à part entière, en échangeant avec leurs dirigeants et en impulsant un changement favorable. Cela fait partie intégrante de notre philosophie et de notre approche de la gouvernance des entreprises en portefeuille. Résultat, il reste beaucoup de liquidités et nous pensons que les entreprises britanniques seront toujours très convoitées.

Tout bien considéré, le marché actions britannique reste une alternative valable aux marchés surévalués et très prisés des investisseurs. La prolifération de stratégies passives et quantitatives ces dernières années ainsi que la volatilité de ces derniers mois ont créé des opportunités pour les adeptes de la sélection de titres et les actionnaires d’entreprises. En tant que gérants de conviction patients, nous continuerons à éviter les opérations exploitant les fluctuations en dents de scie pour nous concentrer sur les fondamentaux des entreprises afin de dégager de confortables rendements corrigés des risques.